[IB토마토 최윤석 기자] 퇴직연금 실물이전 제도 도입 6개월 만에 증권업계가 두드러진 성과를 거뒀다. 증권업계의 퇴직연금 적립금이 금융권 최고 성장률을 기록하며 은행 중심 시장을 뒤흔들었다. 하지만 올 1분기 시장 변동성으로 비보장성 상품 수익률이 부진하며 적립금 증가세가 둔화되고 있다. 증권업계는 지속 성장을 위해 확정기여형(DC형) 상품의 운용 경쟁력을 강화해야 하는 과제를 안았다.

증권업계, 퇴직연금 시장의 새 강자로

12일 금융감독원에 따르면 퇴직연금 실물이전 제도 도입 첫 3개월간 은행에서 증권사로 유입된 적립금은 6481억원에 달했다. 업권별 적립금 순유입을 살펴보면 증권사에 4051억원이 순유입됐으며, 은행은 4611억원이 순유출됐다.

각 금융사별 퇴직연금 시장 점유율 변동 추이 (사진=NICE신용평가)

지난해 기준 국민연금 전체 규모가 430조원 규모다. 이를 고려하면 아직 도입 초기로 당장의 자금 이동은 크지 않은 것으로 평가된다. 하지만 기존 은행권이 중심이 됐던 퇴직연금 시장에서 증권업계의 첫 도전은 성공적이라는 평가다.

퇴직연금 시장에서 증권업계의 약진은 주로 확정기여형(DC: Defined Contribution) 상품과 개인 퇴직계좌(IRP: Individual Retirement Pension) 상품의 증가세 덕분으로 풀이된다.

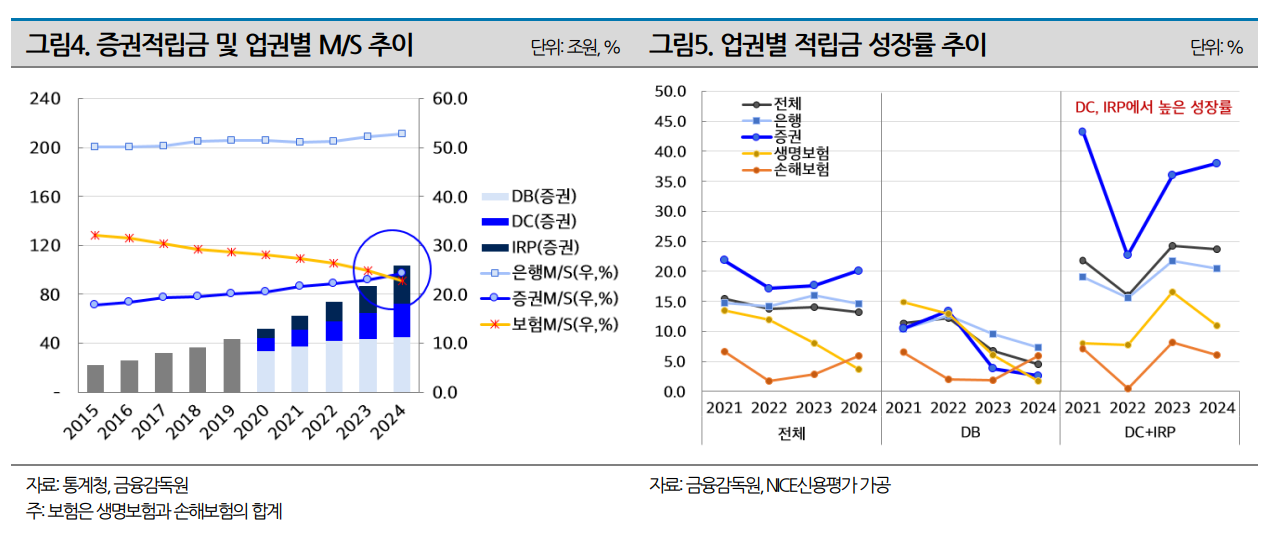

퇴직연금 상품 유형별 적립금 변동 추이 (사진=NICE신용평가)

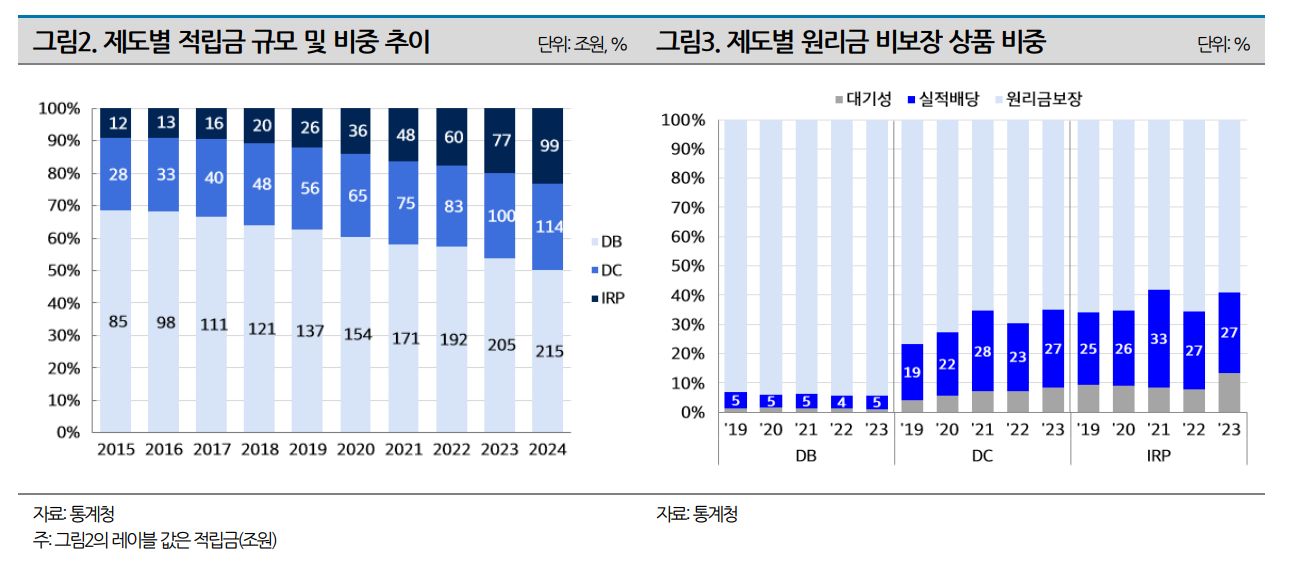

NICE신용평가에 따르면 실물이전 제도 도입 전인 2015년말부터 2023년말까지 DB형의 적립금은 연평균 12%의 증가을을 보인 반면, DC형은 17%, IRP는 27% 성장했다. 이 같은 성장률 격차에 따라 DC형과 IRP형의 비중은 지난해 49.7%까지 커졌다.

이 두 상품은 원금이 보장되지 않는다는 단점이 있다. 하지만 운용 영역에서 채권을 적극 도입하는 한편 국내 상장된 해외주식 상장지수펀드(ETF)에 주어진 세제 혜택이 성장을 이끌었다는 평가다.

신승환 NICE신용평가 연구원은 “실물이전 제도 도입 이후 DC형상품과 IRP형 상품을 중심으로 적립금 증가세가 이어져 작년 기준으로 증권업계가 보험업권 규모를 추월한 것으로 나타났다”라며 “주로 기업 가입 고객보다는 개인 가입 고객을 중심으로 높은 운용성과를 보인 상품으로 이동했기 때문”이라고 분석했다.

'양날의 검' 비보장성 상품…지속 성장 '관건'

증권업계의 존재감 확대는 비보장성 상품을 중심으로 한 시장 확대가 주효했다. 다소 위험 부담을 감수하더라도 높은 수익성을 노린 개인 가입 고객의 가입이 늘었다. 퇴직연금 성장은 지속적인 수익성이 바탕이 돼야 하는 이유다.

하지만 최근 시장 변동성이 커지면서 퇴직연금 시장에서 비보장성 상품 수익률이 악화되고 있는 것으로 나타나 시장에 충격을 주고 있다.

서울 한 증권사 영업점에서 관계자가 퇴직연금 실물이전 홍보물을 부착하고 있다.(사진=연합뉴스)

금융감독원 통합연금포털에 따르면 국내 금융사의 1분기 원리금 보장형 퇴직연금 수익률은 평균 3%대로 집계됐다. 종류별 평균 수익률은 DB형이 3.66%, IRP형이 3.57%, DC형이 3.56%로 나타났다.

원리금 비보장형 퇴직연금 수익률에선 격차가 더 벌어졌다. DB형 평균 수익률이 4.45%인 반면 DC형과 IRP형은 각각 2.28%와 2.21%로 원금 비보장형 상품이 오히려 원금 보장형 상품보다 수익률 측면에서 밀리는 양상을 보였다.

수익률 악화로 증권사 비보장형 상품 중 특히 DC형 상품 적립금의 증가율이 떨어지고 있는 추세다. 실제로 지난 1분기 기준 증권업계 DC형 상품의 경우 2.55%에 그쳤다. 퇴직연금 실물이전 직후인 지난해 4분기 기록한 354.23%에 비해 현격하게 줄어든 수치다.

다만 IRP형은 DC형과 달리 해외주식 투자 수요가 지속적으로 늘어나고 국내 상장한 해외주식 ETF 세제 혜택이 강점으로 부각돼 적립금이 불었다. 1분기 기준 증권업계 IRP형 상품의 평균 적립금 증가율은 12.78%로 실물이전 제도 도입 당시 8.69%에 비해 4.09%p 늘었다.

개인 고객이 직접 포트폴리오 지정을 할 수 있는 IRP형과는 달리 DC형 상품의 경우 증권사가 제시하는 포트폴리오가 중요하다. 이에 IRP뿐 아니라 DC형 상품에서의 경쟁력 확보를 위해서는 증권사의 운용 능력 상향이 중요하다는 의견이 나온다.

증권업계 한 관계자는 <IB토마토>에 “IRP계좌의 경우 일종의 절세가 가능한 투자 계좌로 여겨져 퇴직연금 보다는 투자 계좌 수요로 볼 수 있다”라며 “결국 증권사의 퇴직연금 운영 능력은 가입자에게 투자 포트폴리오를 제시하는 DC형에서 판가름 나지만 아직 상품 개발 능력이 다른 업권 대비 뒤떨어져 있어 이를 보완하는 것이 향후 퇴직연금 시장에서 중요해질 전망"이라고 말했다.

최윤석 기자 cys55@etomato.com