[IB토마토 이용현 기자] TV 외관제품 제조업체

파버나인(177830)의 최대주주 이제훈 대표가 보유주식 대부분을 담보로 장기간 차입을 이어가면서 경영권 안정성에 대한 우려가 커지고 있다. 경영권 방어를 위해 주식담보대출로 회사 주식을 사들였다는 게 회사 측 설명이지만, 현재 이 대표 보유주식의 약 90%가 담보로 묶여 있다. 은행과 증권사 중심이던 대출기관도 올해 등록 대부업체인 리드코프까지 확대됐다. 주가가 추가로 하락해 담보권이 실행될 경우 경영권 방어를 위해 활용한 차입이 오히려 최대주주의 지배력을 약화하는 요인으로 돌아올 수 있는 구조다.

파버나인 정밀가공 설비(사진=파버나인 홈페이지)

은행·증권사 이어 대부업체까지…담보 부담 커졌다

14일 금융감독원 전자공시시스템에 따르면 파버나인은 지난 2018년 11월14일 이제훈 대표가 보유주식 204만372주를

기업은행(024110)과

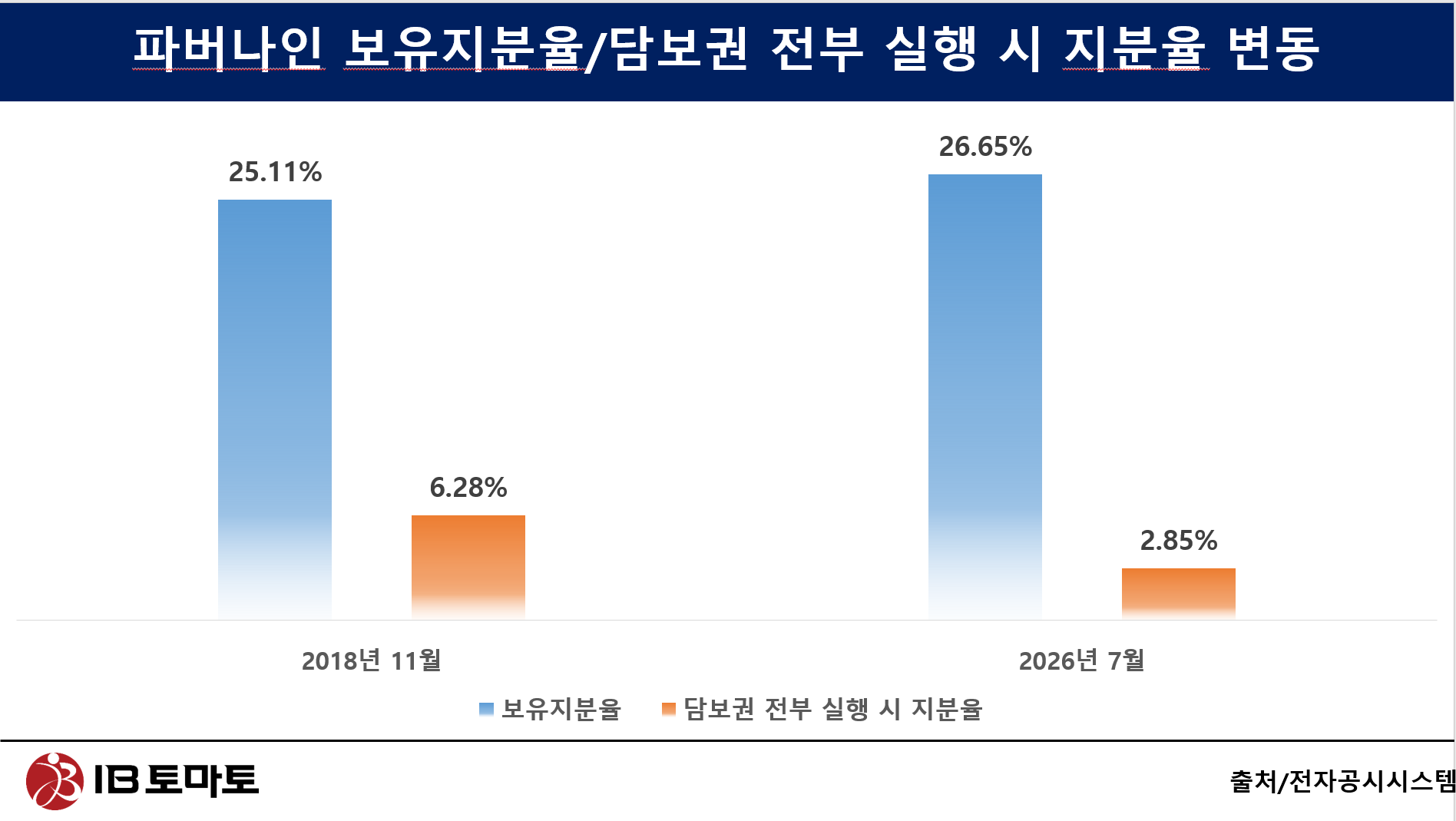

대신증권(003540), KB증권에 담보로 제공하고 43억9500만원을 대출받았다고 공시했다. 금융기관별로는 기업은행 7억원에 35만7000주, 대신증권 21억9500만원에 100만주, KB증권 15억원에 68만3372주가 담보로 설정됐다. 담보제공 주식은 당시 이 대표가 보유한 272만956주의 75%에 달하는 규모다.

이후 해당 주식담보대출은 79차례에 걸친 정정공시를 통해 상환과 만기 연장, 추가 대출이 반복됐다. 지난 7월13일 회사가 제출한 정정공시에 따르면 담보제공 계약은 3건에서 5건으로 늘었고, 담보제공 주식 수도 204만372주에서 269만6340주로 증가했다. 반면 대출금은 최초 공시 당시보다 7638만8900원 늘어난 44억7138만8900원에 그쳤다.

주가도 고점 대비 크게 낮아졌다. 지난 2018년 7월17일 종가 기준 9460원까지 올랐던 파버나인 주가는 이후 등락을 거듭하다가 14일 현재 2300원대에 머물고 있다. 현재 이 대표가 보유한 주식은 301만8782주로 지분율 26.65%의 최대주주지만, 이 가운데 269만6340주가 담보로 제공돼 있다. 전체 보유주식의 89.3%가 담보로 묶여 있다. 주가가 내려갈수록 담보주식의 가치도 함께 감소하는 만큼 담보 유지 부담은 커질 수밖에 없다.

올해 들어서는 대출기관의 성격도 달라졌다. 파버나인은 지난 1월13일 정정공시를 통해 이 대표가 등록 대부업체인 리드코프에 파버나인 주식 33만주를 담보로 제공하고 5억8000만원을 대출받았다고 밝혔다.

이후 리드코프 차입 규모는 계속 늘었다. 현재 리드코프에 제공된 담보주식은 88만2540주, 대출금은 14억8000만원이다. 전체 차입금의 33.1%가량이 리드코프에서 조달됐고, 리드코프에 제공된 담보주식은 전체 담보주식의 32.7%를 차지한다. 불과 반년 만에 리드코프 차입이 전체 대출금의 3분의 1까지 늘면서 이 대표의 주식담보대출 구조에서 차지하는 비중도 커졌다.

지분 확보 위해 쓴 차입, 오히려 경영권 부담으로

주식담보대출은 주가 흐름에 따라 위험이 크게 달라진다. 담보로 제공한 주식 가치가 일정 수준 아래로 떨어지면 채권자는 추가 담보 제공이나 일부 대출금 상환을 요구할 수 있다. 이를 충족하지 못하면 담보권을 실행해 주식을 처분하고 대출금을 회수할 수 있다.

경영권 방어를 위해 늘린 지분이 주가 하락 국면에서는 오히려 지배력을 흔드는 위험으로 돌아올 수 있다. 이 대표 보유주식 대부분이 담보로 묶이면서 파버나인의 경영권 안정성도 주가 흐름에 좌우되는 구조가 됐다.

파버나인 측은 이러한 주식담보대출이 경영권 방어를 위한 지분 확대 목적이었다는 입장을 밝혔다. 파버나인 관계자는 <IB토마토>와의 통화에서 "이 대표는 지분율 방어를 위해 주식담보대출을 활용해 주식을 매입해 왔고, 조달 자금 대부분은 회사 주식 취득에 사용됐다"라며 "배당 등을 통해 매년 일정 부분 상환을 이어가고 있다"라고 설명했다.

실제 주식담보대출을 활용한 매입은 이 대표의 보유주식수를 늘리는 데 일정 부분 기여했다. 이 대표의 보유주식은 2018년 272만956주에서 현재 301만8782주로 약 29만8000주 증가했다.

담보 부담은 더욱 커졌다. 담보권이 모두 실행된다고 가정하면 이 대표에게 남는 주식은 32만2442주다. 현재 발행주식수를 기준으로 한 지분율은 2.85%에 불과하다. 2018년 최초 관련 공시 당시 담보권 전부 실행을 가정한 지분율 6.28%보다도 낮다.

담보주식이 처분된다고 해서 최대주주가 곧바로 바뀌는 것은 아니지만, 담보권이 대규모로 실행되면 이 대표 개인의 지분율이 급격히 낮아져 최대주주 측의 지배력과 경영권 방어력이 약화될 가능성은 크다.

증권업계 관계자는 "최대주주의 주식담보대출은 일반 대출처럼 일률적인 기준이 적용되는 것이 아니라 차주의 신용도와 담보 가치, 상환 가능성 등을 종합적으로 고려해 금융기관별로 판단한다"라며 "다만 주가 하락이 이어질 경우 추가 담보 요구나 조건 변경 가능성은 존재한다"라고 말했다.

이에 따라 향후 파버나인의 경영권 안정성은 이 대표가 주식담보대출 부담을 얼마나 줄여나갈 수 있느냐에 달려 있다. 파버나인은 올해 베트남법인의 압출라인 안정화와 미국법인 생산 확대, 국내 사업부문 고정비 감소 등을 통해 수익성 개선을 추진하고 있으며, 의료기기·헬스케어 등 신사업도 성장동력으로 제시하고 있다.

이러한 성장 전략이 실적 개선과 주가 회복으로 이어지면 담보가치가 높아지고 배당 여력이 확대돼 이 대표의 상환 재원 확보에도 도움이 될 수 있다. 반대로 주가와 실적 부진이 이어질 경우 지분 확대를 위해 활용한 주식담보대출이 최대주주의 경영권을 흔드는 부메랑으로 남을 전망이다.

이용현 기자 hiyori0824@etomato.com