[IB토마토 이성은 기자] iM증권의 수익성 지표가 하락했다. 증시 호황을 기반으로 영업순수익을 확대했으나, 대손비용 확대와 더불어 판관비도 증가한 탓이다. 특히 업권 대비 영업순수익 증대 속도가 느려 시장 내 입지도 1년 새 더 좁아졌다.

(사진=아이엠뱅크)

2일

한국기업평가(034950)에 따르면 아이엠증권의 1분기 영업순수익은 879억원이다. 전년 동기 798억원 대비 증가했다. 증시 호조세가 이어지면서 위탁매매수지가 확대된 영향이다. 1분기 아이엠증권은 위탁매매부문서만 494억원을 벌어들였다. 1년 전 235억원에서 200억원 넘게 확대된 규모다. 같은 기간 투자은행부문과 자산관리부문에서도 수익이 늘어 영업순이익 확대에도 일조했다. 특히 영업순수익에서 위탁매매부문이 차지하는 비중도 대폭 늘었다. 1분기 아이엠증권의 위탁매매부문 영업순수익이 차지하는 비중은 56.2%다. 전년 29.4%에 비해 27%p 가까이 올랐다.

영업순수익 확대에는 성공했으나 시장 내 지위를 끌어올리지는 못했다. 올해 증시 호황이 이어지고 있어 대형사를 중심으로 업계 영업순수익 규모가 아이엠증권 성장폭 이상으로 커지면서다. 1분기 말 아이엠증권의 영업순수익 점유율은 0.9%로 전년 동기 1.2%에 비해 0.3%p 하락했다.

영업순수익을 늘렸음에도 당기순익서는 힘을 쓰지 못했다. 1분기 아이엠증권의 당기순이익은 239억원으로, 전년 동기 259억원대비 감소했다. 대손비용과 판매관리비 때문이다. 아이엠증권은 1분기에만 충당금으로 50억원을 전입했다. 27억원 환입했던 데 비해 차가 크다. 판관비 역시 같은 기간 492억원에서 557억원으로 확대되면서 영업이익은 333억원에서 272억원으로 줄어들었다. 수익성 지표인 총자산순이익률(ROA)도 1.2%에서 0.9%로 0.3%p 하락했다. 영업순수익대비 판관비 비율도 1년 새 61.6%서 63.4%로 상승해 부담이 커졌다.

(사진=한국기업평가)

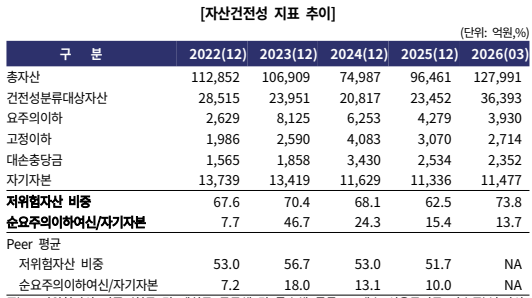

저위험자산 비중을 늘리고 자기자본대비 순요주의이하여신 비중은 하락해 자산건전성 지표는 개선됐다. 저위험 자산이 아닌 회사채 비중은 11%로, 이 중 대부분이 신용등급 A급 이상이며, 약 60%는 AA급 이상으로 구성돼 있어 자산 구성상 신용위험이 낮다.

프로젝트 파이낸싱(PF) 위험노출액(익스포저)은 여전히 부담이다. 3월 말 기준 5737억원으로, 브릿지론과 중·후순위 비중이 각각 47%, 34% 수준이다. 고정이하비중도 41%에 달한다. 다만 고정이하로 분류된 PF익스포저의 충당금·충당부채 적립률이 70%로, 완충력을 확보해뒀다.

윤민수

한국기업평가(034950) 연구원은 "지난해 흑자 전환했으나 대손비용 부담으로 수익성이 악화됐으며, 금융시장 변동성 확대에 대한 실적 대응력과 PF리스크를 지켜볼 필요가 있다"라고 말했다.

이성은 기자 lisheng124@etomato.com