[IB토마토 박예진 기자]

대한항공(003490)이 이달 만기가 도래하는 공모사채와 다음달 항공기 리스료 지출을 위해 자금 조달에 나선다. 수요예측 결과를 바탕으로 최대 4000억원까지 증액 발행할 계획이다.

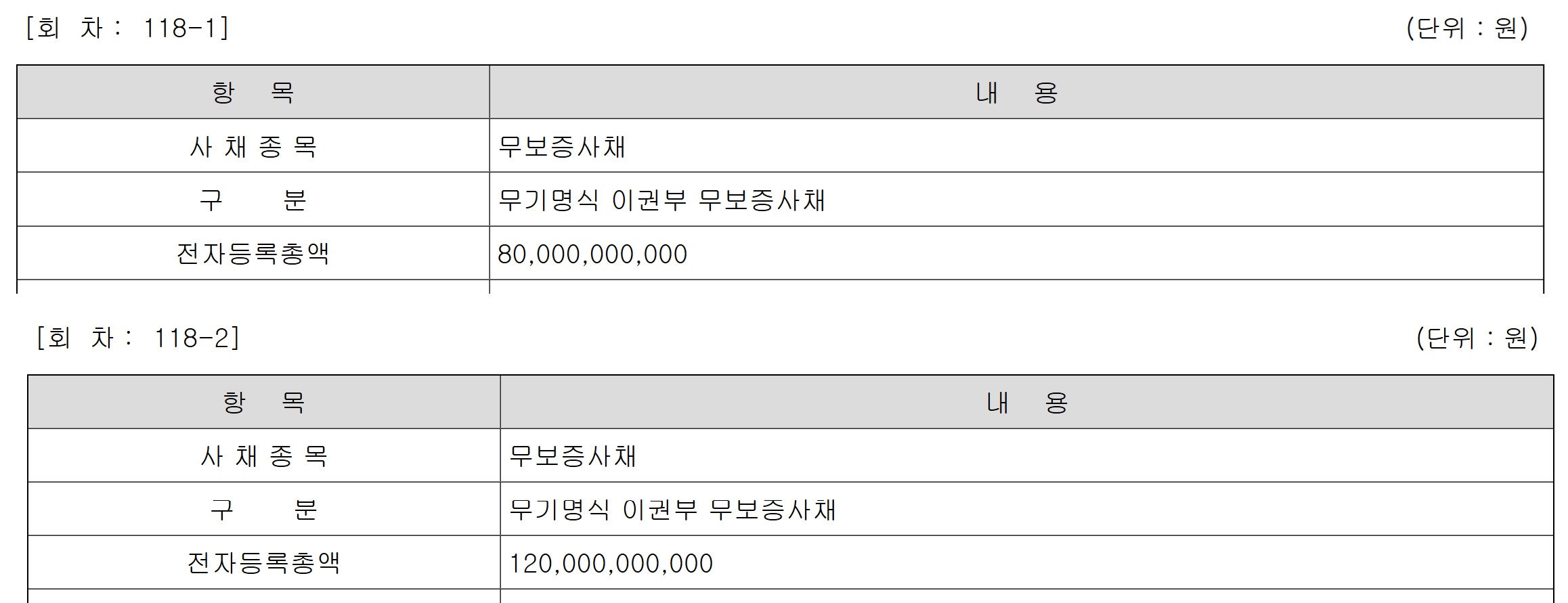

(사진=금융감독원 전자공시시스템)

1일 금융감독원 전자공시시스템에 따르면 대한항공이 제 118회차 무기명식 이권부 무보증사채를 두 번에 나눠 발행한다. 각각 800억원, 1200억언 규모의 2년, 3년 만기 채권이다. 수요예측은 이날까지 진행된다. 수요예측에서 흥행에 성공할 경우 최대 4000억원까지 발행 규모가 증가한다. 주관회사는

NH투자증권(005940), 한국투자증권, 신한투자증권, KB증권,

키움증권(039490),

대신증권(003540), 우리투자증권 총 7개사다.

수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사인 한국자산평가와 키스자산평가, 나이스피앤아이, 에프앤자산평가 4개사에서 최종으로 제공하는 대한항공의 회사채 개별민평 수익률 산술평균에 0.3%포인트를 가감해서 결정할 예정이다. 대한항공의 개별민평 2년 산술평균은 4.406%, 3년 산술평균은 4.643%로, 동일한 신용등급의 2년 물 평균 4.679%, 3년 물 평균 5.040% 보다 낮은 수준이다.

앞서 대한항공은 지난 3월 진행한 115회차 회사채 발행 당시에도 증액 발행에 성공한 바 있다. 당시 115-1회 회사채 3년 만기, 115-2회 5년 만기로 두 차례에 나누어 발행했다. 당초 모집 계획은 각각 2000억원, 500억원이었다.

수요예측 결과 115-1회에는 5370억원, 115-2회에는 1580억원(유효 수요 내 신청금액)이 몰렸다. 경쟁률은 115-1회 2.69대 1, 115-2회 3.26대 1을 기록했다. 초과 수요가 몰리자, 대한항공은 회사채 발행 규모를 총 3040억원으로 증액했다.

자금은 항공기 리스료랑 공모사채 상환 등 채무상환에 활용된다. 만기 도래 공모사채는 지난 2024년 6월 25일 발행한 제107-1회 공모사채로 840억원 규모다. 다음 달 1일부터 오는 10월 31일까지 지급 예정인 1949억원 규모 항공기 리스료 상환 또한 이번 자금 조달의 주요 목적 중 하나다.

")

(사진=대한항공)

대한항공은

아시아나항공(020560)과 합병 후 통합 항공사 출범에 박차를 가하고 있다. 아시아나항공 합병에 따른 재무 부담도 향후 과제로 꼽힌다. 대한항공은 신사업으로 항공우주사업을 확대 중이다. 지난해 항공우주사업은 흑자 전환에 성공하는 등 성과가 나타나는 중이다. 캐시카우로 꼽히는 항공화물 사업도 40% 이상의 점유율을 유지 중이다.

이 같은 사업경쟁력과 시장대응력을 바탕으로 양호한 이익창출력을 유지해나갈 것으로 전망된다. 이에 한국기업평가와 한국신용평가, NICE신용평가 등은 대한항공의 신용등급을 A0(긍정적)으로 평가하고 있다. A등급은 원리금 지급확실성이 높지만 장래 급격한 환경변화에 따라 다소 영향을 받을 가능성이 있음을 의미한다.

문아영 NICE신용평가 책임연구원은 "단기적으로 전쟁 영향과 인플레이션 등으로 인한 비용 상승, 통합비용 부담 등 수익성에 부담요인 존재한다"라면서도 "다각화된 사업·노선 포트폴리오, 주력 노선의 견조한 여객 수요, 우수한 사업지위와 아시아나항공의 점진적인 운영효율성 개선 등을 통해 양호한 이익창출력 지속될 전망"이라고 말했다.

박예진 기자 lucky@etomato.com