[IB토마토 도시은 기자] 최근 채권시장은 전체 발행 규모가 증가했지만, 시장 이면에서는 기업들의 단기조달 의존도는 한층 심화된 것으로 나타났다. 장단기 금리차가 벌어지면서 기업들이 상대적으로 금리가 낮은 단기 조달에 기댄 결과라는 분석이다. 다만 증권가에서는 하반기 기준금리 인상 우려에 따른 장단기 금리차 축소로 이러한 쏠림 흐름이 다소 완화되는 대신, 신용등급에 따른 스프레드 양극화는 뚜렷해질 것으로 전망했다.

")

(그래픽=AI 제작·IB토마토)

공급 늘어난 채권시장…은행채·특수채 급증이 시장 견인

10일 금융투자협회 채권정보센터에 따르면 최근 3개월간(4월 8일~7월 8일) 전체 채권 발행액은 287조6048억원으로 전년 같은 기간(274조9444억원)보다 12조6604억원(4.6%) 증가했다. 같은기간 순발행액은 59조4326억원에서 64조2004억원으로 8.0% 증가했다.

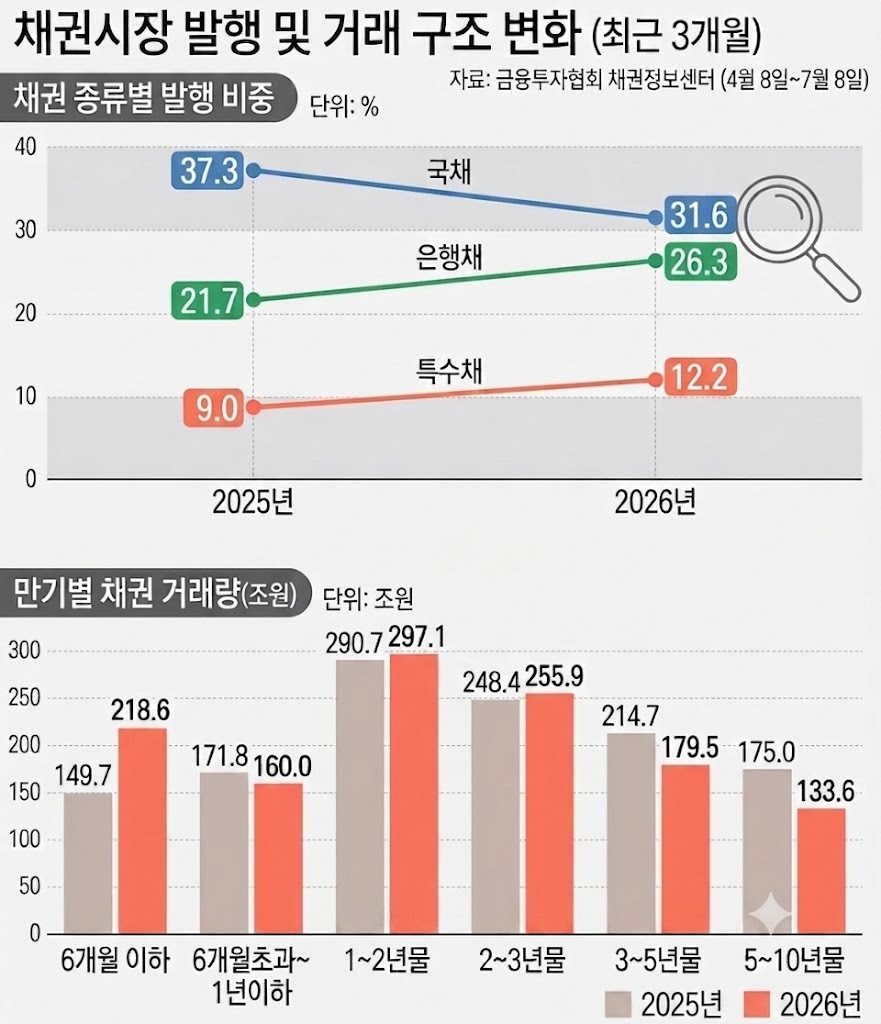

채권 종류별 발행 구조를 살펴보면 뚜렷한 변화가 관찰됐다. 가장 큰 비중을 차지하던 국채는 102조6248억원에서 90조8128억원으로 감소하면서, 전체 채권 발행에서 차지하는 비중도 37.3%에서 31.6%로 축소됐다.

반면 은행채는 59조6020억원에서 75조7300억원으로 16조1280억원으로 급증하며 발행 비중이 21.7%에서 26.3%로 확대됐다. 특수채 역시 24조8199억원에서 35조1855억원으로 10조3656억원 증가하면서 비중이 9.0%에서 12.2%로 상승했다.

반면 회사채는 31조2714억원에서 33조5739억원으로 2조3025억원 증가하는 데 그쳐, 발행 비중은 11.4%에서 11.7%로 소폭 확대되는 수준에 머물렀다.

전체 발행 규모가 성장할 수 있었던 것은 은행채와 특수채 발행이 크게 늘어난 영향으로 풀이된다.

한 증권사 애널리스트는 <IB토마토>에 "은행채는 올해 만기 도래 물량이 많아 차환 발행 수요가 크게 발생했다"며 "국책은행뿐 아니라 시중은행도 예상보다 발행이 많았는데, 당초에는 가계대출 증가세가 둔화될 것으로 예상했지만 주택담보대출과 신용대출이 꾸준히 늘었고, 기업들도 회사채 대신 은행 대출을 많이 활용하면서 은행권의 자금 수요가 예상보다 커졌다"고 설명했다.

이어 "결국 시중은행도 자금조달 필요성이 확대됐고, 국책은행 역시 대규모 만기 도래 물량을 차환해야 했던 점이 은행채 발행 증가의 주요 원인"이라고 덧붙였다.

(그래픽=AI 제작·IB토마토)

만기별 거래 차별화 극명…'6개월 이하 초단기물'로 투심 집중

전체 거래 규모는 전년과 비교해 소폭 증가했지만, 만기별 거래에서는 단기물로의 쏠림 현상이 더욱 뚜렷해졌다.

최근 3개월간 전체 채권 거래량은 1395조8704억원을 기록했다. 이는 전년 동기(1390조8705억원)와 비교해 4조9999억원(0.36%) 소폭 증가했다.

만기별로는 6개월 이하 초단기물의 증가세가 가장 두드러졌다.

6개월 이하 거래량은 149조6902억원에서 218조5613억원으로 늘었고, 전체 거래에서 차지하는 비중도 10.8%에서 15.7%로 확대됐다.

반면 6개월 초과~1년 이하 구간은 171조7533억원(12.3%)에서 160조0279억원(11.5%)로 감소하며 단기 구간 내에서도 초단기물 선호가 더욱 강화된 모습을 보였다. 1~2년물은 290조7051억원에서 297조0855억원으로 증가하며 비중도 20.9%에서 21.3%로 소폭 확대됐다. 2~3년물 역시 248조3651억원에서 255조8696억원으로 늘어나 비중이 17.9%에서 18.3%로 상승했다.

중기물 거래는 눈에 띄게 위축됐다. 3~5년물은 214조6906억원에서 179조5096억원으로 감소하며 비중이 15.4%에서 12.9%로 축소됐고, 5~10년물도 175조0471억원에서 133조5778억원으로 줄어 비중이 12.6%에서 9.6%로 떨어졌다.

결과적으로 2년 이하 만기 구간의 거래 비중은 2025년 44.0%에서 2026년 48.5%로 확대되며 전체 채권 거래의 절반 가까이를 차지했다.

반면 3~10년물 비중은 28.0%에서 22.5%로 축소돼 투자자들의 단기물 선호 현상이 한층 뚜렷해진 것으로 분석된다.

증권가에서는 이러한 단기 쏠림의 주요 배경으로 확대된 장단기 금리차를 꼽고 있다. 올해 상반기 기업들의 단기 조달이 몰린 것도 단기금리가 장기금리보다 상대적으로 낮았기 때문이라는 설명이다.

실제 최근 3개월간 시장 금리 추이를 살펴보면 단기 조달 수단인 기업어음(91일) 금리는 3.05~3.14%에서 흐름을 보인 반면 국고채 3년물은 3.315~3.940%, 회사채(AA-·3년)는 3.973~4.565% 수준에서 형성됐다.

다만 전문가들은 하반기에는 단기조달 흐름이 다소 완화될 가능성이 높다고 내다보고 있다.

증권사 애널리스트는 <IB토마토>에 "상반기에는 장단기 금리차가 크게 벌어지면서 단기 조달 유인이 매우 컸다"며 "다만 하반기에는 기준금리 인상이 예상되는 만큼 단기금리도 함께 상승할 가능성이 높다. 장단기 금리차가 축소되면 상반기만큼 단기 조달만 선호할 유인은 상당 부분 줄어들 것으로 본다"고 내다봤다.

다만 "초우량물의 경우 제한적으로 스프레드 차이가 확대가 되더라도 제한적이겠지만, 등급이 아래로 내려 갈수록 스프레드 확대는 조금 더 차별화 돼 양극화가 뚜렷해질 것"으로 전망했다.

도시은 기자 eqw5817406@etomato.com