[IB토마토 송혜림 기자] 빅웨이브로보틱스가 세 번째 정정 증권신고서를 제출하며 기업공개(IPO)에 다시 도전했다. 피어그룹을 교체하고 평가 시가총액과 공모가 밴드를 낮추며 앞서 제기된 '몸값 거품' 논란을 의식한 모습이지만, 밸류에이션 부담은 여전히 남아 있다. 주가매출비율(PSR) 방식으로 산정한 평가가액이 주가수익비율(PER) 방식보다 두 배 이상 높게 나타나면서다. 최근 PSR 방식으로 상장한 기업들의 주가가 공모가 대비 줄줄이 하락한 만큼, 빅웨이브로보틱스 역시 상장 이후 수주 확대와 매출 성장, 이익 개선으로 미래가치를 증명해야 하는 과제를 안게 됐다.

")

(사진=빅웨이브로보틱스 홈페이지)

피어그룹 교체로 몸값 낮췄지만 고평가 논란 잔존

이번 비교 기업 교체에 따라 기업가치 평가액은 4005억8200만원에서 3503억8900만원으로 줄어들었다. 시가총액을 매출로 나눈 PSR 비율 역시 기존 18.51배에서 16.19배로, 희망공모가액 밴드는 2만2000원~2만7000원에서 2만원~2만4000원으로 낮아졌다. 전반적인 기업가치 규모가 첫 공시 대비 하향 조정된 것이다.

이번 조정은 금융당국의 정정요구 이후 공모가 산정 근거를 보완하는 과정에서 이뤄졌다. 앞서 빅웨이브로보틱스는 적자 기업들이 주로 사용하는 PSR 방식을 사용해 실제 기업가치보다 더 부풀렸다는 비판을 받아왔다. 처음 증권신고서 제출 당시 피어그룹은 티로보틱스, 제닉스로보틱스, 씨메스 등 총 6곳으로 확정했는데, 대부분 기업들이 영업적자 상태였기 때문이다. 이를 고려하면 빅웨이브로보틱스는 상장 전부터 이미 흑자를 내고 있는 성장성 높은 기업으로 판단될 수 있다.

또, 공모가 산정 시 가장 보편적으로 사용되는 PER와 괴리율이 크다는 점도 눈길을 끈다. PER는 피어그룹의 기준 주가를 최근 실현이익으로 나눈 뒤, 이를 기업의 미래 추정 이익에 곱하여 적정 시가총액을 산출하는 방식이다.

빅웨이브로보틱스는 투자자의 이해를 돕기 위해 보조지표로서 PER 방법에 따라 산정한 기업가치액도 공시하고 있다. 피어그룹인 라온로보틱스와 피앤에스로보틱스를 통해 산정한 PER 배수는 33.77배로, 공모가액 밴드는 9392원~1만1262원이다. 이는 공모 할인 전 주당 평가가액을 기준으로 PSR과 약 -53.04%의 괴리율을 드러낸다. 즉, PER 대비 PSR를 통해 산정한 공모 가치가 과대 해석될 위험이 잔존하는 것이다. 직전 정정 공시에서

싸이맥스(160980)·

로체시스템즈(071280)·

레인보우로보틱스(277810)를 피어그룹으로 삼아 산출했던 PER 19.72배보다 높아졌지만 여전히 괴리율은 높은 편이다.

PSR 방법은 스타트업이나 성장 초기 기업들도 매출만 있으면 기업 가치를 평가할 수 있다는 장점이 있다. 그러나 매출이 커도 적자 규모가 큰 기업이 PSR상 저평가로 보일 수 있어 실제 수익 구조를 보여주지 못한다. 또 기업 가치를 매출로만 판단하기 때문에 현금흐름이 악화되거나 부채비율이 높아져도 기업 재무를 제대로 파악하기 어렵다. 예를 들어 동종 업계 기업인

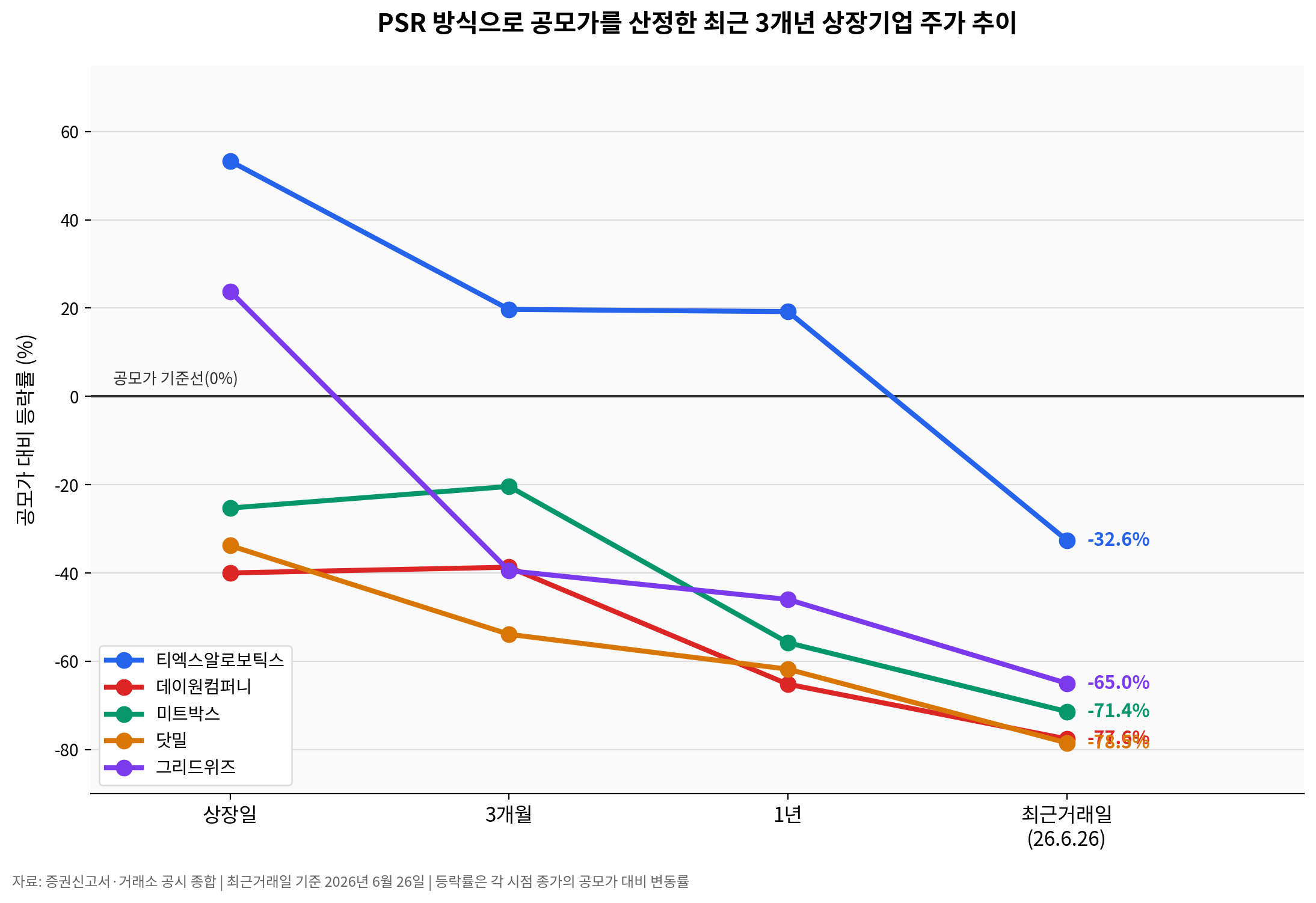

티엑스알로보틱스(484810)가 지난해 코스닥 상장 당시 희망공모가 산정 과정에서 PSR 방법을 사용해 '공모가 고평가 논란'을 빚은 바 있다. 매출액은 계속 커지는 반면 영업이익은 감소 추세였기 때문이다.

이에 대해 빅웨이브로보틱스 측에 PSR 방식을 고수하는 이유에 대해 서면 질의했으나 답하지 않았다. 다만 회사 측은 증권신고서를 통해 "로봇 산업은 가파른 성장세에 있어 시장 선점 및 점유율 확대가 중요하다"라면서 "현재 비교기업의 실적과 그에 기반해 산출된 PER가 향후 미래 정상 수익력을 담보해야 한다는 필요조건이 충족되지 못하는 산업인 점, 현재 산업 내 유사회사들이 시장에서 평가받는 가치를 설명하기에 PER를 사용할 수 없는 점 등으로 PER의 설득력이 충분하지 않다고 판단했다"라고 밝혔다.

(그래픽=AI 제작·IB토마토)

PSR 적용 상장사 주가 부진…실적 증명이 관건

최근 3년간 PSR로 상장한 기업들이 잇따라 주가가 떨어지는 상황도 빅웨이브로보틱스에는 부담이다.

이들 기업의 최근 실적 흐름도 PSR 방식의 한계를 보여준다. 일부 기업은 영업적자를 벗어나지 못했고, 흑자전환에 성공한 기업도 매출 성장세가 둔화되는 모습을 보였다. 결국 PSR 방식은 상장 시점의 성장 기대를 반영할 수는 있지만, 상장 후에는 매출 증가가 실제 이익과 현금흐름으로 연결되는지가 주가를 좌우하게 된다.

빅웨이브로보틱스의 재무 안정성 지표는 사업 초기 기업으로서는 비교적 양호한 편이다. 지난해 연간 매출은 207억원으로 전년보다 48.9% 증가했고, 영업이익은 7억원으로 흑자 전환했다. 부채비율은 43.76%로 전년(29.31%)보다 소폭 높아졌지만 여전히 100% 미만을 유지하고 있다. 차입금도 리스부채 정도만 부담하고 있어 차입금의존도도 매우 낮은 수준이다. 유동비율은 274.72%로 단기 지급 능력도 견조한 상태다.

결국 관건은 상장 후 실적의 안정적인 성장세다. 빅웨이브로보틱스는 지난 2020년 설립 이후 로봇 자동화 플랫폼 '마로솔', 이종·다종 로봇 통합 인프라 '솔링크', 공정 데이터화 솔루션 '옴니센서' 등을 출시하며 몸집을 키워오고 있다. 올해 글로벌 로봇시장 규모 역시 전년(531억 달러) 대비 약 12.4% 증가한 597억 달러에 달할 것으로 전망된다. 다만 전방 사업인 로봇 시장의 구조적 위축이나 대기업들의 로봇 시장 참전에 따른 경쟁 등으로 향후 영향을 받을 여지는 남아 있다.

송혜림 기자 diving@etomato.com