[IB토마토 권영지 기자] 국내 3위 타이어 업체

넥센타이어(002350)가 고부가 타이어 비중 확대와 유럽 생산기반 확충을 통해 이익창출력을 회복하고 있다. 해상운임과 원자재 가격 변동, 글로벌 정책 리스크라는 불확실성 속에서도 수익성 지표는 팬데믹 이전 수준으로 점진적으로 회복하는 흐름을 보이고 있다. 다만 외형 성장과 유통 구조 변화에 따른 운전자본 부담이 이어지면서 중장기 투자 시 재무부담이 적지 않다는 평가가 나오고 있다.

")

(사진=넥센타이어)

19일 한국신용평가에 따르면 넥센타이어는 국내·중국·체코에 생산기반을 두고 연간 약 4700만본의 생산능력(CAPA)을 확보하고 있다. 창녕공장 증설과 체코공장 신·증축을 거치며 생산규모를 키웠고,

현대차(005380)·

기아(000270)를 비롯해 스텔란티스, 폭스바겐, BMW 등 글로벌 완성차 업체를 신차용(OE) 거래처로 확보했다. 북미·유럽 교체용(RE) 시장에서도 인지도를 높이며 거래처 다변화를 이어가고 있다.

실적 측면에서는 2022년까지 운반비와 원부자재 가격 상승, 가동률 저하가 겹치며 수익성이 크게 떨어졌지만 2023년 이후 회복 국면에 진입했다. 완성차 생산 정상화와 함께 고인치 타이어 중심의 제품 믹스 개선이 본격화된 영향이다. 18인치 이상 타이어 비중은 2021년 30% 수준에서 올 3분기 기준 38%를 넘어섰다. 전기차용 타이어와 유럽 완성차 OE 신규 공급 확대도 수익성 개선을 뒷받침했다.

이에 따라 영업이익률은 2022년 마이너스를 기록한 이후 2023년 6%대 후반으로 반등했고, 지난해에도 6% 수준을 유지했다. 올 3분기 누적 기준으로는 5%대 중반의 영업이익률을 기록하며 안정적인 이익창출력을 이어가고 있다. EBITDA 역시 매출 대비 비중이 15% 안팎으로 회복되며, 본업 기준 현금창출력은 팬데믹 이후 정상화 흐름에 들어섰다는 평가다.

체코공장 2단계 증설을 통해 유럽 내 생산 거점을 확보한 점도 긍정적이다. 수출 의존도가 높은 구조에서 현지 생산 비중을 확대하며 해상운임 변동에 따른 실적 민감도가 완화되고 있다. 실제로 해상운임이 급등했던 시기에는 매출 대비 운반비 비중이 두 자릿수까지 상승했지만, 중장기적으로는 현지 생산 확대를 통해 비용을 절감할 수 있을 전망이다.

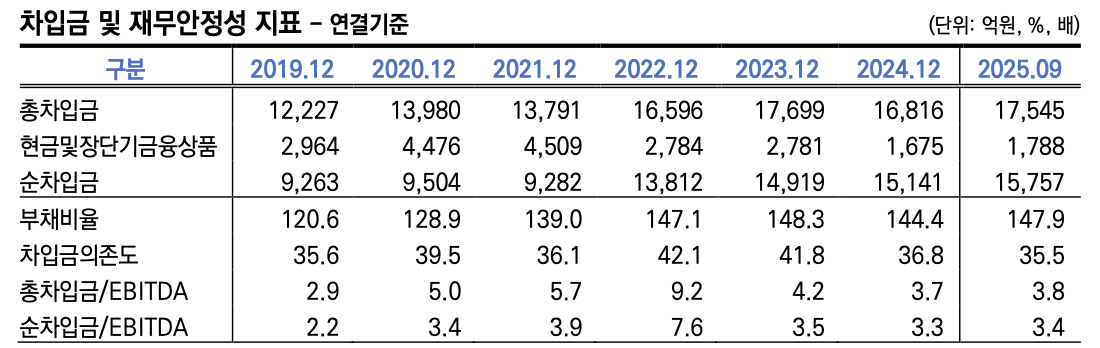

(표=한국신용평가)

다만 재무구조 전반을 보면 부담 요인도 적지 않다. 유럽·북미 시장에서의 재고 비축, 유통 채널의 다운스트림 확대, 주요 거래처 공급 물량 증가로 운전자본 부담이 구조적으로 이어지고 있다. EBITDA 창출력이 개선됐음에도 불구하고, 순차입금은 2021년 말 9000억원대에서 올 3분기 1조 5000억원을 넘어섰다.

이는 체코공장 2단계 증설 등 설비 투자 집행이 집중된 결과다. 단기적으로는 증설 마무리로 투자 지출이 완화될 것으로 보이지만, 외형 성장 기조와 함께 중장기 신규 공장 설립 가능성도 열려 있어 향후 투자 국면 재진입 시 차입 부담이 다시 확대될 여지도 남아 있다.

정책 환경 역시 변수다. 미국의 품목별 관세 정책, 유럽연합(EU)의 산림파괴 방지 규정(EUDR) 시행 등은 원가와 수익성에 영향을 미칠 수 있는 요인으로 지목되고 있다. 특히 북미 현지 생산기반이 제한적인 상황에서 관세 정책 변화는 단기적인 수익성 변동성을 키울 수 있다는 가능성도 제기되고 있다.

이주호 한국신용평가 선임애널리스트는 최근 발표한 넥센타이어 신용평가보고서에서 "고부가 타이어 비중 확대와 유럽 생산기반 확충을 통해 이익창출력을 회복했지만, 운전자본 부담과 중장기 투자 계획이 맞물리며 재무 부담 가변성이 상존하고 있다"라며 "당분간 안정적인 EBITDA 창출이 이어질 것으로 보이지만, 투자 재개 시점과 글로벌 정책 환경에 따라 재무지표가 변동성을 띌 수 있다"라고 평가했다.

권영지 기자 0zz@etomato.com