[IB토마토 이재혁 기자]

한진(002320)이 다각화된 사업 부문의 견조한 이익 창출을 통해 안정적 수익구조를 유지하고 있는 가운데, 2024년 대전 메가허브터미널 개장으로 대규모 투자건이 일단락됐다. 이로써 당분간 자금 소요가 축소될 전망임에 따라 재무부담이 점진적으로 완화될 것이란 분석이 나온다.

(사진=한국기업평가)

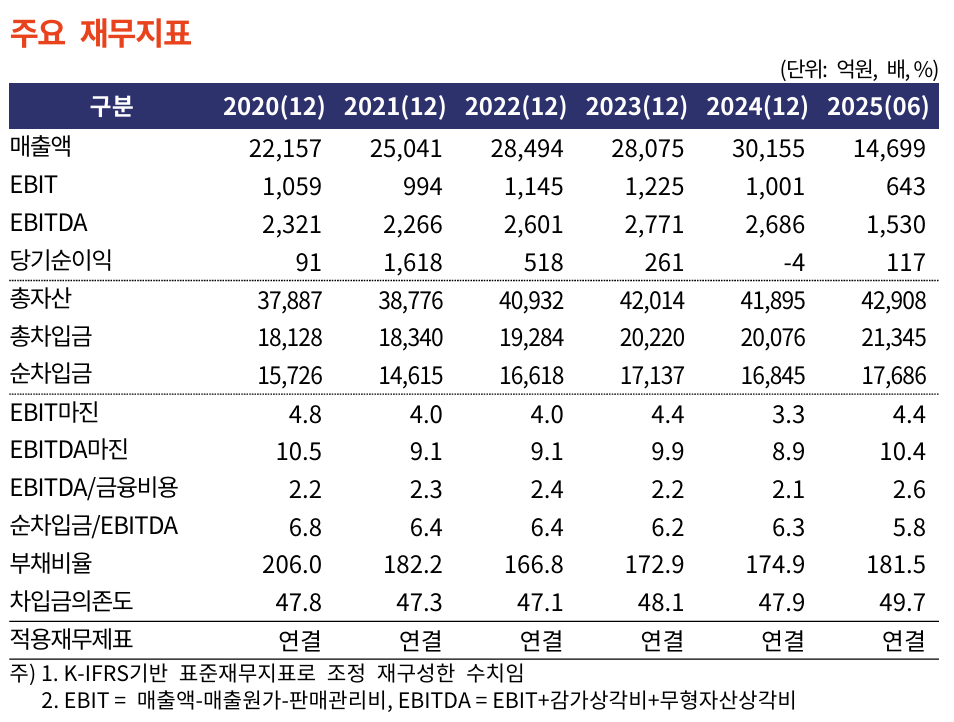

27일 한국기업평가에 따르면 한진의 2024년 연결 매출은 3조155억원으로 전년 대비 7.4% 증가했다. 이는 다각화된 각 사업부문들이 이익 창출을 지속하며 수익구조가 안정화된 결과다.

전 부문 매출 성장이 재개된 가운데, 글로벌 매출이 큰 폭으로 성장했다. 홍해 사태에 따른 컨테이너 운임 상승으로 포워딩 업황이 반등했고, 글로벌 부문 매출은 2023년 3647억원에서 2024년 5573억원으로 52.81% 늘었다.

주력인 택배부문 매출은 2023년 1조3828억원에서 2024년 1조3848억원으로 늘어나며 증가세를 이어갔고, 같은 기간 물류부문 매출도 9392억원에서 9604억원으로 2.2% 증가하며 성장세를 지속했다.

다만, 지난해 비경상 비용으로 수익성이 일시적으로 하락했다. 회사는 2024년 4분기 통상임금 소송 패소로 충당부채를 인식했고, 비경상 영업비용 274억원이 잡히며 영업이익률은 2023년 4.4%에서 2024년 3.3%로 감소했다. 그러나 비경상 비용 제외 시 영업이익률은 4.2%로 여전히 견조한 이익창출력을 유지한 것으로 나타났다.

다행히 올해 상반기 수익성은 회복세를 보이고 있다. 항공포워딩 물량 확대와 미용제품 수출 증가로 글로벌 사업 호조에 힘입어 반기 누적 1조4699억원의 매출을 기록했으며, 같은 기간 택배부문 단가 하락에도 불구하고 대전 메가허브터미널 중심으로 네트워크 연계 효율 개선되며 운영원가를 절감, 전체 영업이익률은 다시 4.4%까지 올라왔다.

메가허브터미널 등 근래의 인프라 투자로 전반적인 차입부담은 작지 않은 편으로 올해 6월말 총차입금 규모는 2조1345억원, 차입금의존도는 49.7%를 기록했다. 다만, 안정적인 수익구조 하에 자본을 지속적으로 축적하며 2025년 6월말 부채비율 181.5%를 기록하는 등 양호한 재무구조가 유지되고 있다.

중장기적으로는 사업경쟁력 제고를 위한 투자부담이 내재돼 있는 상태다. 선제적 인프라 구축이 필요한 물류업의 특성상 추가 자동화 설비 도입, 컨테이너 항만 투자 등 장기적인 자금소요가 잔존하고 있지만, 대규모 투자건이 일단락돼 당분간 자금 소요가 축소될 전망이다.

김종훈 한국기업평가 책임연구원은 최근 보고서에서 "투자소요 축소와 영업현금흐름 확대로 점진적인 재무부담 완화가 전망된다"며 "대전 메가허브 준공으로 당분간 투자규모는 소폭 감소할 것으로 보이며, 투자 소요자금 중 일부는 자산 매각을 통해 조달할 계획이다. 또한 투자 성과 발현을 통한 택배 CAPA 증대, 네트워크 효율성 개선 등 인프라 경쟁력 제고로 점진적인 영업현금창출력 증대가 예상된다"고 분석했다.

이재혁 기자 gur93@etomato.com