1분기 영업익 299억원, 전년 동기 보다 3.63배 늘어나주택 부문 영업이익 300억원…전체 영업이익보다 많아토목 영업익 약 4억원, 흑자 전환했지만 수익성은 미미

[IB토마토 김소윤 기자] 두산건설이 토목 부문 부진에도 주택 부문을 앞세워 수익성이 크게 상승했다. 회사의 올해 1분기 영업이익은 전년 동기보다 3.63배 커졌다. 주택 부문 영업이익이 전체를 웃도는 등 토목 부문 부진을 상쇄했다.

")

지역의 랜드마크로 부상한 분당두산타워 (사진=두산건설)

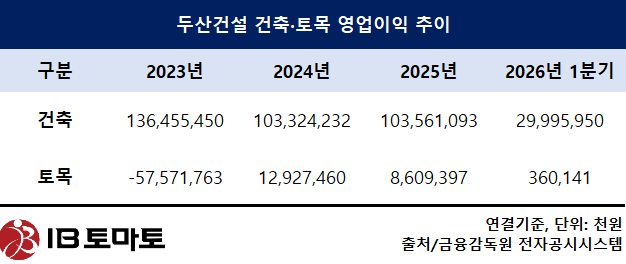

19일 금융감독원 전자공시시스템에 따르면 두산건설의 올해 1분기 영업이익은 299억원으로 전년 동기(82억원) 대비 3.63배 증가했다. 회사는 2023년 609억원의 영업이익을 기록한 이후 2024년 1081억원, 지난해 1050억원으로 1000억원 초반대를 나타냈다.

실적 상승을 이끈 것은 주택이다. 해당 사업을 영위하는 건축 부문은 올해 1분기 영업이익은 300억원으로 전체 영업이익보다 많다. 당기순익도 181억원으로 지난해 연간 당기순익(219억원) 82.90%를 3개월 만에 달성했다. 사실상 주택 브랜드 '위브(We’ve)'를 중심으로 한 사업 구조가 두산건설의 수익성을 좌우하는 셈이다.

해당 부문이 호조를 보인 배경은 선별수주 전략이 꼽힌다. 두산건설은 주택 경기 침체와 공사비 상승 국면에서도 입지, 분양가, 공급 시점 등을 따져 사업성이 높은 현장 중심으로 수주를 이어왔다. 무리하게 외형을 키우기보다 분양 가능성이 높은 사업장을 선별했다.

기존 대형 현장 공정 본격화 또한 영향을 미쳤다는 분석이 나온다. 나이스신용평가에 따르면 우암2재개발과 김해율하아파트 등 도급액 규모가 큰 사업장이 2023~2024년 매출 확대를 이끌었다. 지난해에는 약 10개 주택 사업장이 착공되면서 향후 매출 기반을 다시 쌓았다.

두산건설 관계자는 <IB토마토>와의 통화에서 "최근 주택사업의 분양 성과가 양호해 관련 실적이 부각되고 있지만, 사업 구조는 일반 분양뿐 아니라 도시정비사업과 지역주택조합, 공공재개발 등으로 다변화돼 있다"며 "향후 사업성과 수익성을 고려한 선별 수주 기조를 이어갈 계획"이라고 말했다.

주택 부문 호조를 이어가기 위해서는 지방 사업장의 분양 성과가 관건이다. 올해 예정 분양 물량의 72.5%가 지방에 있어서다. 이중 장기 미착공 사업장이었던 천안 청당 사업장은 상대적으로 낮은 분양 실적을 보여 운전자금 부담 확대와 약 1800억원 규모 장기대여금 회수 여부가 주요 변수로 지목된다.

김창수 나이스신용평가 책임연구원은 <IB토마토>와의 통화에서 "주택 부분이 사실상 두산건설의 실적을 이끌고 있다"라며 "전체 실적이 상승한 것도 주택 부문의 공“이라고 말했다.

그는 이어 "일부 지방 사업장의 초기 분양 성과는 다소 부진했지만 전반적으로 개선되는 흐름을 보이고 있다"라며 "다만 지방 분양시장 회복 속도가 더딘 상황에서 지방 사업장 비중이 높은 만큼 향후 예정 사업장의 분양 성과와 착공 진행 여부가 중요한 점검 요소가 될 것"이라고 덧붙였다.

작년 토목 영업익, 전년 대비 33.4% 급감

토목 부문의 수익성은 여전히 부진하다. 지난해 1분기 10억 4778만원의 영업적자를 기록한 두산건설 토목 부문은 올해 1분기(3억 6014억원) 흑자전환했다.

흑자전환했지만 지난 2년간 실적을 보면 반등이라고 부르기 어렵다. 토목 부문은 2024년 129억원의 영업이익을 기록했지만 지난해에는 8억 6094만원으로 33.40%(4억 3181만원) 급감했다.

지난 3년간 매출액이 크게 늘어난 것을 고려하면 해당 부문의 수익성은 답보상태다. 두산건설 토목부문 매출액은 2023년 1978억원, 2024년 2699억원, 2025년 3165억원이다. 3년간 60.00%(1187억원) 급증했다.

당기손실 또한 4년째 이어지고 있다. 2023년 885억원의 순손실을 기록한 토목 부문은 2024년 51억원, 2025년 122억원의 적자를 보였다. 올해 1분기에도 49억원의 당기순손실을 기록했다.

해당 부문의 낮은 수익성 원인으로는 고원가 사업장 여파가 꼽힌다. 두산건설 토목 부문은 2020년 이후 자재·인건비 상승 등이 본격화되면서 수익성이 크게 악화됐다. 올해 1분기 영업이익을 기록했지만, 수익성은 사실상 줄어들고 있는 상황이다. 업계에서는 토목부문이 적자 사업에서 벗어나는 단계에 진입했지만, 본격적인 수익 창출까지는 시간이 더 필요할 것으로 보고 있다.

수익성이 미미하지만 두산건설은 해당 부문이 사업 구조 한 축이라고 말한다. 두산건설 관계자는 <IB토마토>와의 통화에서 "토목이나 SOC 사업을 전략적으로 줄이고 있는 것은 아니다"라며 "회사는 그동안 다양한 인프라 사업을 수행해 왔고 관련 사업을 지속적으로 추진하고 있는 만큼, 토목 부문은 주택부문과 함께 포트폴리오를 구성하는 한 축"이라고 설명했다.

김소윤 기자 syoon133@etomato.com