[IB토마토 황양택 기자] OLED 재료 양산과 승화정제기 제작·판매 사업을 전개하는 씨엠디엘이 기업인수목적회사인 스팩(SPAC)을 활용해 코스닥 시장에 상장한다. 전통적인 방식보다 빠르게 상장할 수 있지만 기업가치에 대한 불확실성이 따를 수 있어 주의가 요구된다. 스팩의 경우 통상 상장 첫날 주가가 빠지기에, 이를 해결하는 것도 과제다.

11일 금융감독원 전자공시시스템에 따르면 비상장 법인인 씨엠디엘은 ‘교보15호기업인수목적’ 회사를 흡수합병한다. 교보15호기업인수목적은 현재 코스닥 시장에 상장돼 있다.

교보15호기업인수목적은 스팩으로서 기업 인수 목적을 위해 만들어진 회사다. 스팩을 활용하면 전통적인 기업공개(IPO) 방식보다 간편하고 빠르게 상장할 수 있다.

(사진=전자공시시스템)

씨엠디엘과 교보15호기업인수목적의 합병이 완료되면 씨엠디엘이 존속법인이 되고, 교보15호기업인수목적은 소멸법인이 된다. 이에 따라 존속법인인 씨엠디엘이 코스닥 시장에 상장하는 효과가 발생한다.

씨엠디엘의 최대주주는 ‘나우아이비14호펀드’로 지분율 73.04%를 보유하고 있다. 특수관계인까지 포함하면 90.36%다. 교보15호기업인수목적의 최대주주는 ‘포지티브인베스트먼트’로 지분율은 6.56%다.

합병 이후 존속법인의 최대주주는 그대로 나우아이비14호펀드다. 존속법인과 소멸법인의 전환사채가 모두 전환된다고 가정하면 특수관계인을 포함한 최대주주 등의 지분율은 76.73%가 된다.

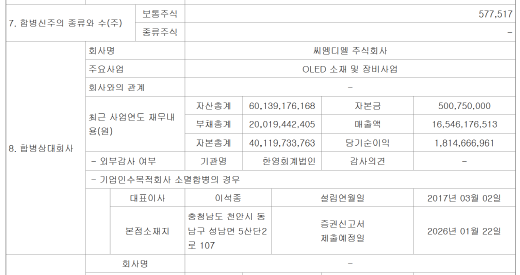

합병비율은 씨엠디엘대 교보15호기업인수목적 기준 1대 0.1515793다. 주당 합병가액은 씨엠디엘이 1만3194원, 교보15호기업인수목적이 2000원이다. 이는 해당 회사의 자산가치, 수익가치 등을 고려해 산출했다. 합병 신주는 보통주 57만7517주다. 합병기일은 내년 3월이며, 신주 상장은 4월이다.

(사진=씨엠디엘)

씨엠디엘은 재무 상태가 올 상반기 기준 자산총계 601억원, 자본총계 401억원이다. 수익성은 매출액 165억원에 당기순이익 18억원으로 나온다. 교보15호기업인수목적은 자산총계가 91억원이며 자본총계는 76억원이다.

씨엠디엘은 교보15호기업인수목적을 흡수하면서 얻게 되는 자산을 사업 확대에 사용할 계획이다.

하지만 스팩 상장의 경우 기업가치가 검증되지 않아 주가가 크게 변동할 수 있다. 합병 직후에는 주식 유동성, 시장 신뢰 등의 문제도 예고돼 있다. 성장성이 과장되거나 재무구조가 취약한 기업일 경우 더욱 그렇다. IPO를 통해 수요예측 과정을 거치지 않은 만큼 밸류에이션(기업가치)이 검증되지 않았기 때문이다. 단순히 합병기업과 스팩 관계자의 판단에 따라 기업가치가 정해졌을 뿐이다. 합병 이후 영업 성과가 기대에 미치지 못하거나 부진하면 주가가 더 빠르게 떨어지기도 한다.

황양택 기자 hyt@etomato.com