[IB토마토 박예진 기자] 의류 주문자상표부착생산(OEM) 사업을 영위하는

TP(007980)가 글로벌 고객사와 장기거래관계를 기반으로 양호한 수익성을 유지하면서 재무구조가 점차 개선되고 있다. 하지만 주요 고객사가 북미 의류 브랜드사로 구성돼 있어 향후 미국 정부의 관세 부과 시 고객사 공급망 정책에 따른 수주 변동 가능성도 상존해 우려가 제기된다.

")

(사진=TP)

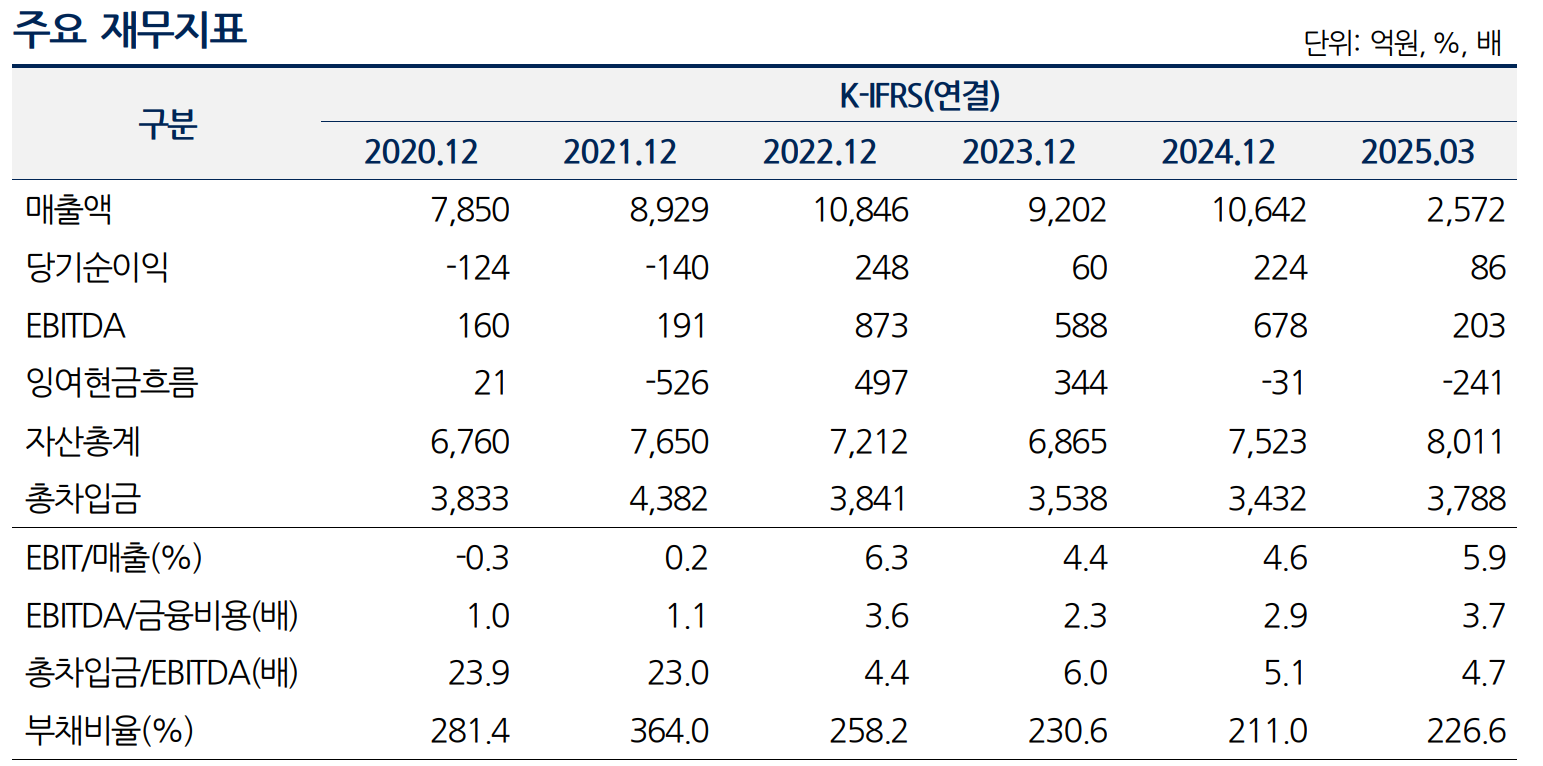

27일 NICE신용평가에 따르면 올해 3월말 TP의 부채비율은 226.6%, 순차입금의존도는 41.3%로 다소 높은 차입부담을 기록 중이다. 다만 상각전영업이익 대비 총차입금(총차입금/EBITDA)은 4.7배로 양호한 채무상환능력 보유하고 있다.

이는 우수한 영업현금 창출력에서 기인한 것으로 보인다. TP는 해외 주요 의류 브랜드사로부터의 안정적인 수주 물량에 기반해 양호한 수익성을 유지하고 있다. 지난 2022년부터 2024년까지 연평균 영업이익률(EBIT/매출액)은 5.1%로 우수한 수준을 기록 중이다. 올해 1분기 말 영업이익률도 5.9%를 기록했다.

TP는 의류OEM과 우모사업, 임대사업, 침구류, 식품 등 기타 사업을 영위하고 있는데 이 중 매출 91.8%가 의류 사업에서 발생하고 있다. 베트남·미얀마·인도네시아·중국 등 동남아 지역을 중심으로 해외 생산법인을 두고 있으며 북미 의류 브랜드인 갭과 타겟 등을 주요 고객사로 확보하고 있다. 종속회사인 티피나디아를 통해 국내 브랜드사인

F&F(383220), 더네이처홀딩스, 블랙야크 등과도 거래관계를 보유 중이다.

인건비가 상대적으로 낮은 국가에서 생산을 통해 가격경쟁력을 확보하고 있다. 국내외 의류 브랜드사를 대상으로 자켓, 패딩, 스포츠웨어 등우븐류 제품을 주력으로 생산·판매하고 있다.

지난해에는 수주 증가로 인해 매출채권과 재고자산 등 운전자금이 증가하고, 자동화기계 설비 장치 등 자본적지출(CAPEX) 192억원이 소요되면서 현금흐름 적자가 나타난 바 있다.

하지만 올해부터는 해외 고객사로부터의 수주 확보를 통한 안정적인 영업현금 창출이 이어질 것으로 예상된다. 영업현금 대비 제한적인 CAPEX 자금소요를 감안하면 원활한 현금흐름을 유지할 전망이다.

(사진=NICE신용평가)

실제로 지난해 1분기 대비 실적도 증가했다. 매출액은 지난해 2266억원에서 올해 2572억원으로, 영업이익은 116억원에서 152억원으로 늘어나면서 영업이익률도 5.1%에서 5.9%로 약 0.8%포인트 늘었다.

북미 의류 브랜드사로부터 수주 실적을 감안하면 향후에도 양호한 수익성을 유지할 수 있을 것으로 전망된다. 양호한 현금 창출력을 기반으로 점진적인 차입금 상환도 이뤄지고 있다. 2022~2024년 당기순이익 창출과 유형자산 재평가이익 114억원이 발생하면서 부채비율은 2021년 364.0%에서 2024년 211.0%로 개선됐다.

백주영 NICE신용평가 선임연구원은 "우수한 영업현금 창출력과 제한적인 증설투자 부담 등을 감안하면 점진적인 차입금 상환 및 재무안정성 개선이 나타날 것으로 전망된다"라면서도 "미국 정부의 각 국가별 상호 관세 부과 및 비용 부담 전가 현실화 시 올해 하반기부터 수익성에 부정적인 영향을 미칠 가능성도 상존한다"라고 말했다.

박예진 기자 lucky@etomato.com