[IB토마토 이보현 기자] 내년 상장을 앞둔 비나우가 1년 새 매출을 두 배 넘게 늘렸지만 영업활동현금흐름은 되레 감소했다. 외형 성장은 가팔랐지만 재고자산이 폭증하고 매출채권이 급증하면서 운전자본 리스크가 부각되고 있다는 평가다. 특히 완제품 재고가 원재료보다 훨씬 빠르게 쌓이고 있어 올해는 생산 확대보다 판매 정상화가 더 시급한 과제로 떠올랐다.

")

비나우 홈페이지 (사진=비나우 홈페이지 갈무리)

IPO 앞두고 매출은 폭증…현금흐름은 역주행

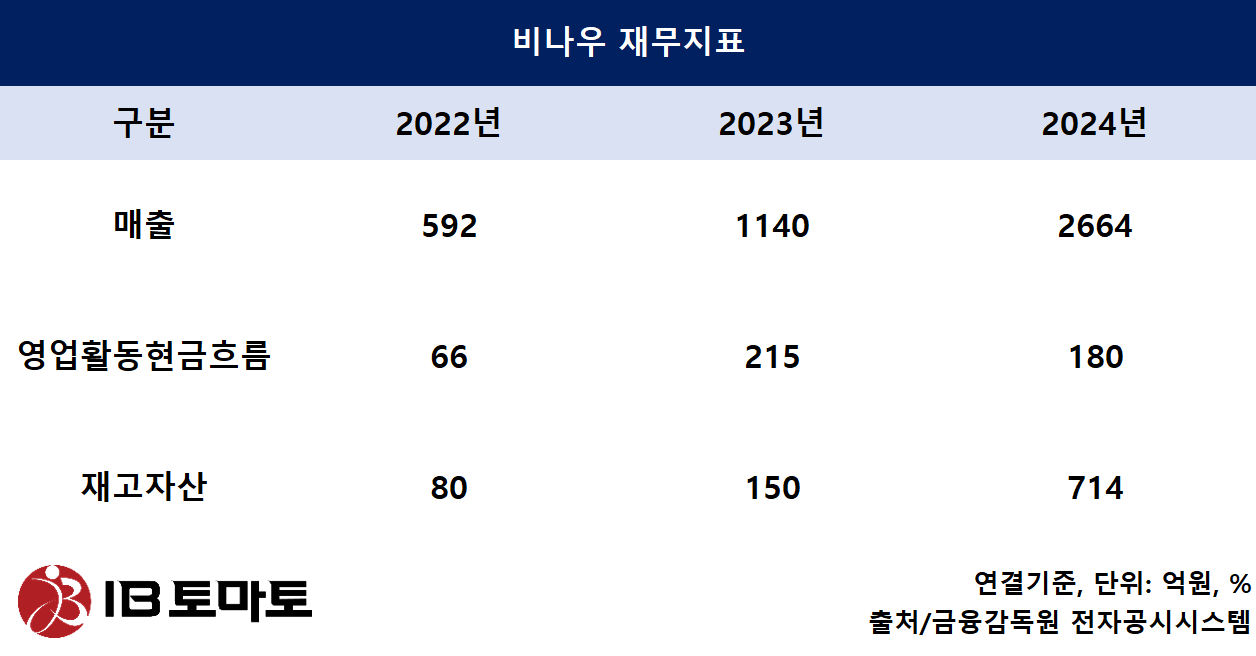

17일 금융감독원 전자공시시스템에 따르면 지난해 비나우의 연결기준 매출액은 2664억원을 기록해 1140억원을 기록한 전년보다 133.7% 증가했다. 특히 지난 2022년에는 매출 592억원을 기록한 것으로 나타나 2년 만에 매출이 4배 넘게 늘었다.

그러나 비약적인 외형 성장과 달리 영업활동현금흐름은 지난해 감소세로 돌아섰다. 비나우의 영업활동현금흐름은 2022년 66억원, 2023년 215억원로 증가했다가 지난해 180억원을 기록해 1년 새 16.28% 줄어들었다. 영업활동현금흐름 항목 중에서는 영업활동에서 창출된 현금의 감소가 가장 컸다. 해당 항목은 2023년 229억원에서 지난해 203억원으로 11.35% 떨어졌다.

매출 확장 속에 재고자산과 매출채권도 급격히 늘었다. 비나우의 매출채권은 2022년 46억원, 2023년 44억원에서 지난해 100억원으로 127.27% 늘어났다. 재고자산 증가는 더 가파르다. 재고자산은 2022년 81억원에서 2023년 150억원으로 85.5% 늘었고, 지난해에는 714억원까지 확대돼 전년 대비 4.8배 증가했다. 2년간 누적으로는 8.8배가량 불어난 셈이다.

화장품 제조 기업에서 재고자산의 급증은 유동성 위험 신호로 해석될 수 있다. 화장품업계는 트렌드가 빨리 변하는 만큼, 누적재고가 악성재고로 이어질 가능성이 크다. 재고 리스크가 커지면 재고자산평가손실로 반영돼 손익에 직접적 영향을 준다. 실제 비나우의 재고자산평가손실은 2023년 17만6천원에서 2024년 1억원으로 568배 급증했다.

재고의 현금화 속도도 느려졌다. 매출원가로 계산한 재고자산회전율은 2023년 3.44회에서 2024년 1.98회로 떨어졌다. 이에 따라 재고보유일수는 2023년 106.1일에서 2024년 184일로 늘어났다. 재고자산회전율이 낮아졌다는 것은 재고 소진 속도가 더뎌졌다는 것으로, 상품 생산부터 판매까지 기간이 더뎌지며 재고로 머무는 물량이 늘어난 것이다.

비나우의 재고자산회전율은 동종업계 기업과 비교했을 때 낮은 수준이다. 매출 2000억원대의 화장품 제조기업

클리오(237880)의 지난해 재고자산회전율은 6.9회, 재고보유일수는 52.9일을 기록했다.

원재료보다 완제품 재고가 더 빨라…판매 부진 신호

비나우는 내년 코스닥 상장을 앞두고 있다. 업체는

삼성증권(016360)을 주관사로 선정, 올해 실적을 바탕으로 내년 중 한국거래소에 상장 예비 심사 청구서를 제출할 예정이다.

다만 상장 전까지 비나우는 제품 판매에 주력해야 할 것으로 보인다. 재고자산 중 원재료보다 완제품 증가 비율이 더 높아서다. 비나우 재고자산 내역 중 2023년 원재료는 14억원에서 지난해 36억원으로 157% 증가했다. 반면 제품은 동기 135억원에서 677억원으로 401.48% 뛰었다. 규모와 증가율 모두 제품이 원재료보다 압도적으로 많다. 이는 제조업 특성상 판매가 부진한 것으로 해석될 수 있다.

일부 기업들은 상장을 앞두고 공모가를 높게 책정하기 위해 매출을 일시적으로 부풀리는 경우가 있다. 기업가치는 주가에 발행 주식 수, 혹은 EV/EVITDA 등 가치평가 지표를 곱해 산정돼는데, 매출이 높으면 가치평가 지표가 커지기 때문이다. 또한 투자자에게 '성장 기업'이라는 이미지를 부각하기 위한 목적도 있다.

고성장 기조 속 운전자본 관리 리스크가 고개를 드는 상황에서, 상장 후에도 비나우가 질적 성장을 하려면 기대를 걸어볼 곳은 글로벌 시장이다. 현재 비나우는 일본, 중국, 미국 등 3곳에 해외법인을 두고 있다. 중국법인과 지난해 신규 설립한 미국법인은 당기순이익이 지난해 적자를 기록하는 등 아직 미비한 결과를 내고 있지만, 일본법인 비나우 재팬(BENOW JAPAN) 매출은 2023년 50억원에서 지난해 440억원으로 크게 뛰었다.

더구나 해외시장은 현재 K-뷰티 제품이 한창 인기를 끌고 있는 만큼, 신제품보다는 기존 시그니처 제품으로 마케팅을 이어가는 방안도 가능해 보인다. 비나우는 올해 매출 4500억원 이상을 목표로 매출 3분의 1 수준이 해외 비중을 절반 이상으로 끌어올린다는 계획이다.

<IB토마토>는 재고자산 해소 전략과 운전자본 개선 방안에 대해 비나우 측에 질의했으나 연락이 닿지 않았다.

이보현 기자 bobo@etomato.com