[IB토마토 황양택 기자] 메리츠화재가 공모사채 발행으로 1000억원 규모의 자금을 조달한다. 우수한 실적을 내고 있는 만큼 다가올 수요예측도 크게 흥행할 것으로 관측된다. 모집한 자금은 부동산 대출과 국내채권 투자에 활용한다. 자본 확충에 따라 자본비율도 2%p가량 상승할 전망이다.

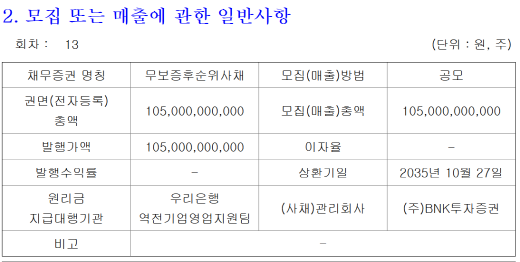

16일 금융감독원 전자공시시스템에 따르면 메리츠화재는 제13회차 무보증 후순위사채 1050억원을 공모 발행한다. 상환기일은 오는 2035년 10월로 만기 10년물이다.

(사진=증권신고서)

메리츠화재의 회사채 신용등급은 한국신용평가, NICE신용평가로부터 ‘AA0’ 등급으로 책정받았다. 채권 대표 인수는

NH투자증권(005940)과 KB증권이 맡았으며, 청약기일은 오는 27일로 예정됐다.

중도상환 콜옵션은 5년이 부여됐다. 발행일로부터 5년이 지난 시점에서 채권을 전부 상환할 수 있다.

수요예측은 20일에 진행된다. 공모희망금리는 3.30%~3.80% 범위다.

민간채권평가회사 네 곳(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 제공하는 AA0 등급의 10년물 회사채 수익률의 산술평균(등급민평)은 지난 14일 기준 4,03%다.

최근 AA등급(AA-부터 AA+까지) 보험사의 후순위채 10년물 공모희망금리는 ▲지난 6월 신한라이프(AA+) 3.30%~3.90% ▲지난 3월

현대해상(001450)(AA+/AA0) 3.60%~4.30% ▲지난 3월 KB손해보험(AA0) 3.60%~4.20% 등이었다. 메리츠화재가 2월에 발행한 것은 3.80%~4.30%였다.

현재 금리 수준은 상반기보다 기간이 경과하면서 인하 효과가 더 반영됐다. 수요예측 결과만 잘 나오면 3.3% 근처까지 기대해 볼 수 있다.

수요예측은 흥행이 예고됐는데, 메리츠화재는 수익성과 자본적정성이 모두 우수하게 유지하고 있어서다. 당기순이익은 지난해 1조7106억원으로 최고점을 찍었고, 올 상반기도 9873억원을 기록했다. 총자산순이익률(ROA)이 4.5%다. 자본 지표인 K-ICS 비율은 상반기 기준 239.8%로 매우 높은 수치를 나타낸다.

후순위채는 자본성증권으로서 발행한 금액만큼 부채가 아닌 자본으로 인정된다. K-ICS 산출에서는 가용자본 규모가 그만큼 증가한다. 이번 발행으로는 K-ICS 비율이 상반기 자본 기준 1.9%p 정도 상승할 것으로 계산된다.

조달한 자금 자체는 운영자금으로 활용한다. 대출자산 400억원과 국내채권 650억원으로 사용할 계획이다. 대출은 부동산 프로젝트파이낸싱(PF)이며, 국내채권은 회사채 등이다.

황양택 기자 hyt@etomato.com