[IB토마토 정준우 기자] 포스코홀딩스(

POSCO홀딩스(005490) 차기 회장에 본업인 철강 전문가 혹은 신사업인 2차전지(리튬) 전문가 중 한 명이 선택될 것으로 점쳐진다. 철강업을 영위하는 포스코홀딩스는 미래 먹거리 사업으로 2차전지 사업인 리튬 사업을 추진하고 있다. 일각에서는 2차전지 사업 전문가를 선택해야 기업의 영속성을 담보할 수 있다고 전망한다. 다만, 2차전지 사업 확장을 위해 철강업에서 투자금을 마련해야 된다는 점에서 철강업도 결코 소홀히 할 수 없는 분야다. 이에 업계에서는 포스코홀딩스가 차기 회장으로 누구를 선택하는지에 따라 향후 포스코그룹의 사업 방향이 결정될 것으로 전망하고 있다.

")

광양 포스코필바라리튬솔루션 공장 준공식(사진=포스코홀딩스)

첫 발 떼는 리튬사업 '적임자 필요'

포스코홀딩스의 리튬 사업은 올해부터 매출이 발생한다. 철강업계에 따르면 차기 포스코 회장으로 권영수 전

LG에너지솔루션(373220)(LG엔솔) 부회장이 차기 회장 후보군으로 물망에 오르고 있다. 시작단계부터 리튬 가격 하락에 따른 업황 악화가 우려되면서 위기 상황을 풀어나가기 위해선 관련 업계에 몸 담은 사람이 오는 것이 제격이라는 것이다. 포스코홀딩스 회장 인선 초기부터 권 부회장은 차기 회장 후보로 꾸준히 거론된만큼 철강업계 안팎에서 기대감이 높은 것으로 파악된다.

게다가 포스코홀딩스의 리튬사업은 올해가 ‘첫 단추’기 때문에 첫 단추를 잘 채워야할 필요성도 크다. 리튬 가격이 지속적으로 하락하면서 리튬 사업에 대한 전망이 나빠지고 있기 때문이다. 지난 1월 리튬 가격은 톤당 2만3000달러 후반으로 하락했다. 지난해 3분기 리튬 가격이 톤당 2만5000달러선이었던 점을 고려하면 5%가량 가격이 내려앉았다.

통상 광물 가격과 판매 가격이 연동되는 이차전지 소재 사업의 특성상 리튬 가격이 하락할 경우 비싸게 원료를 캐서 싸게 제품을 팔아야하는 상황이 나타난다. 포스코홀딩스 측은 리튬 판매 가격과 원가를 연동했기 때문에 수익성이 확보됐다는 입장이지만 리튬 가격 하락은 매출 축소와 영업이익 축소는 피할 수 없다.

아울러 포스코홀딩스의 리튬 사업은 배터리 소재인 수산화리튬 생산과 수산화리튬의 원료인 탄산리튬 생산까지 포함한다. 리튬 공급망 전반에 걸친 사업 범위다. 사업 전반을 챙겨야하다보니 권영수 전 부회장이 포스코 차기 회장으로 거론되고 있다. 권 전 부회장은 LG에너지솔루션을 이끌면서 배터리 공급망에 대한 경험이 풍부하다는게 장점으로 꼽히고 있다. 관련 업계에 따르면 올해 리튬 가격 하락으로 포스코홀딩스의 리튬의 사업성이 부진할 수 있다는 우려가 나오고 있는데, 원가절감 차원에서도 권 부회장이 대응할 수 있을 것이란 기대감도 전해진다.

덧붙여 리튬 사업에 대한 전문성뿐 아니라 LG그룹 출신 외부인사기 때문에 그간 내부출신 포스코 회장 임기 사이에 발생한 문제점에서 비교적 자유로울 수 있을 것이란 분석도 나오고 있다. 포스코 내부에서도 이른바 ‘호화이사회’나 ‘비자금 사건’ 등 포스코 출신 회장 시절 발생한 문제들을 끊기 위해서 외부 출신 회장을 선출할 것이란 전망이 전해지고 있다.

철강사업은 여전히 포스코 '최대사업'

한편 철강업계에서는 포스코홀딩스의 최대 사업인 철강사업이 주력이 되어야한다는 목소리도 나오고 있다. 이에 장인화 전 포스코 철강부문장이 주목받고 있다. 장 전 사장은 2021년까지 포스코 대표이사 사장을 지낸 인물이다. 포스코에 입사해 포스코기술투자본부장, 철강생산본부장, 철강부문장 등을 거친 ‘포스코맨’으로 평가된다.

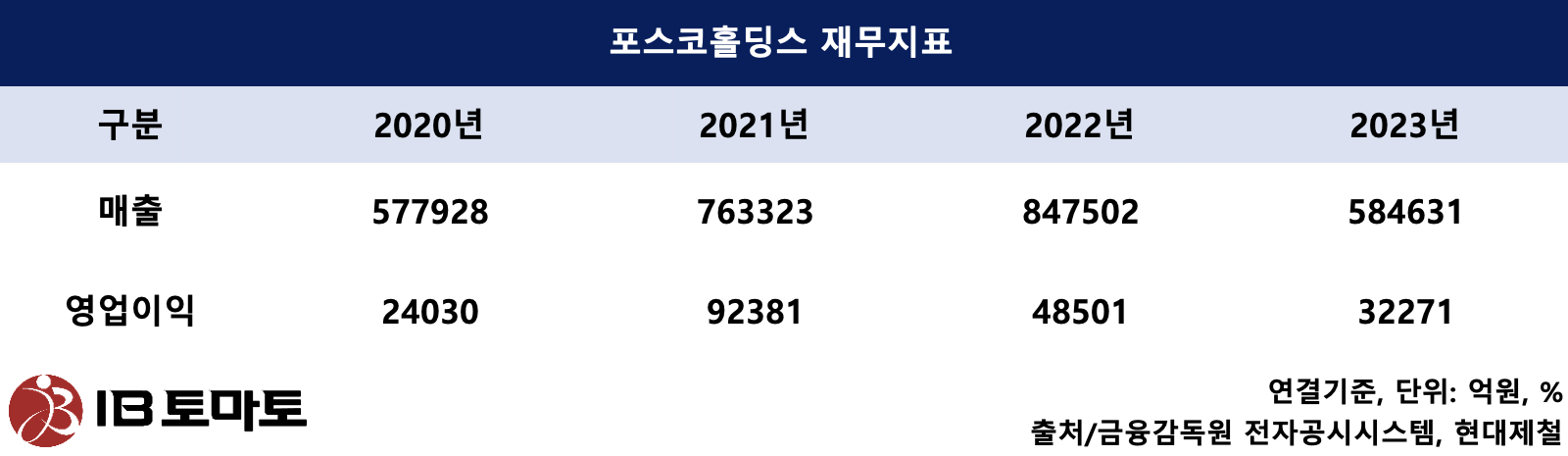

리튬 사업이 포스코홀딩스의 미래 먹거리로 낙점됐지만 여전히 포스코홀딩스 연결 매출의 절반은 철강에서 나오고 있다. 이에 철강을 잘 아는 차기 회장이 철강 사업을 강화해야한다는 주장이 포스코를 포함한 철강업계 전반에서 나오고 있다.

포스코홀딩스가 현재 그룹 차원에서 리튬 사업에 집중하고 있지만 철강도 수소환원제철 등 철강 사업 경쟁력 강화를 위해 막대한 투자를 집행해야한다. 수소환원제철의 경우 향후 고로 폐쇄 등에 따른 매몰비용 10조원을 포함하면 총 투자비용은 40조원 수준이 될 것이라 예상된다. 아울러 전 세계적인 탄소 규제로 철강산업에 대한 규제 수위도 높아지고 있다. 포스코홀딩스가 리튬 사업에 집중할 경우 철강 투자가 상대적으로 소홀해질 수 있다는 우려도 철강 업계로부터 나오고 있다.

철강업계에 따르면 포스코 내부에서도 포스코홀딩스가 리튬 사업 준비에 치중하면서 철강사업에 대한 주목도가 떨어지는 것에 대한 불만이 있었던 것으로 전해진다. 포스코홀딩스는 지난해 코스피 시장에서 시가총액 순위 5위까지 오르며 시장의 주목을 받았는데 이는 리튬 사업에 대한 기대감때문이었다. 아울러 리튬 사업이 올해부터 매출이 발생하면서 수익성을 높여갈 경우 포스코의 정체성인 철강사업이 홀대받을 수 있다는 위기감도 전해지고 있다.

포스코홀딩스의 주력사업은 여전히 철강사업이다. 지난해 4분기 포스코홀딩스 전체 매출(77조1272억원)에서 철강사업 매출액은 43조1352억원으로 비중은 55.9%다. 지난해 3분기 철강 사업 비중 52.5%에서 3.4%포인트 증가했다. 영업이익의 경우 철강사업 비중은 더 높다. 지난해 3분기 포스코홀딩스 연결 영업이익(3조2271억원) 중 철강사업에서 발생한 영업이익은 1조9557억원으로 60.6%다.

포스코홀딩스가 철강사업 자회사 포스코 지분 100%를 들고있는 만큼 포스코홀딩스의 리튬 사업 추진 재원도 포스코 배당금으로부터 나온다. 지난해 3분기 포스코홀딩스는 총 4242억원의 배당수익을 받았다. 이 중 76.6%인 3251억원이 포스코로부터 나왔다. 배당금 외에 포스코홀딩스는 포스코로부터 브랜드 사용료 및 임차료 등으로 1173억원을 지급했다.

정준우 기자 jwjung@etomato.com