[IB토마토 황양택 기자]

세아제강(306200)이 공모사채 발행으로 채무상환 자금 마련에 나섰다. 기존에 발행했던 회사채와 은행 차입금을 차환하는 목적이다. 과거에 조달할 때보다 현재 신규 발행 금리가 크게 높아진 상태라 이자 부담도 불가피하게 확대될 것으로 관측된다.

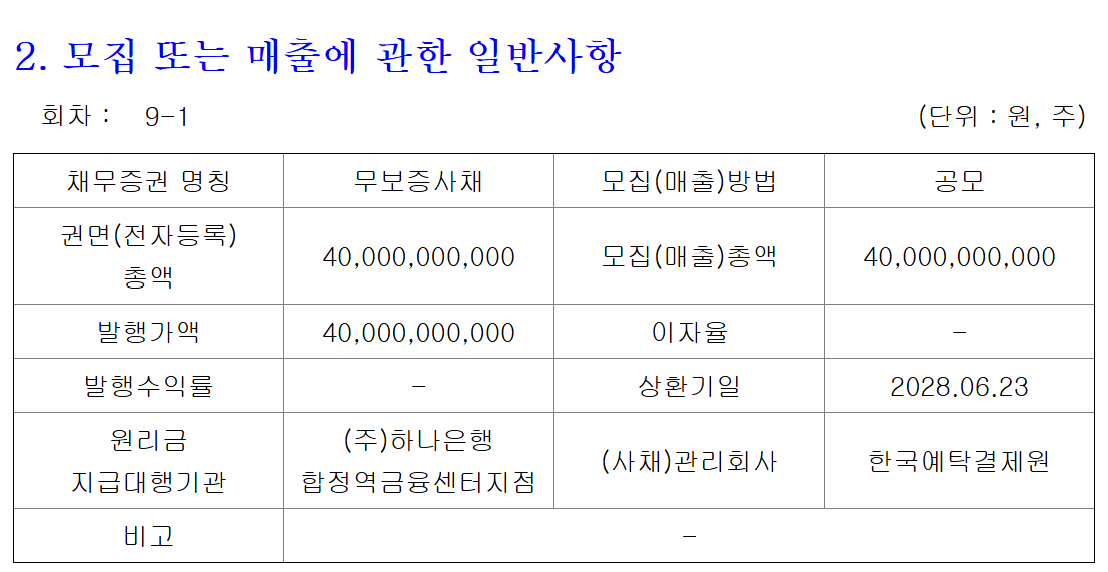

16일 금융감독원 전자공시시스템에 따르면 세아제강은 총 800억원 규모의 공모사채를 발행한다. 제9-1회차 2년물 400억원과 제9-2회차 3년물 400억원이다.

(사진=증권신고서)

수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프엔자산평가)에서 최종으로 제공하는 세아제강 2년·3년 만기 회사채 개별민평 수익률의 산술평균에서 0.30%p를 더하고 뺀 범위다.

세아제강의 평가금리는 지난 12일 기준 2년물이 4.602%, 3년물이 4.755%로 확인된다. 세아제강 신용도인 A+ 등급의 회사채 금리는 2년물과 3년물 각각 4.612%, 4.783%다. 세아제강의 평가금리가 더 낮게 형성되고 있다.

동일한 등급과 만기 공모사채 발행 내역은 지난 4월 2년물에서 ▲

롯데하이마트(071840) 300억원, 4.621% ▲

금호타이어(073240) 300억원, 4.091% ▲

한일시멘트(300720) 300억원, 4.173% 등이 있었다. 3년물에서는 ▲

풍산(103140) 1000억원, 4.171% ▲금호타이어 700억원, 4.201% ▲한일시멘트 300억원, 4.349% 등이었다. 결정된 금리는 롯데하이마트 2년물 빼고 나머지 모두 0.05%p~0.20%p 낮았다.

A+ 등급에서는 신용도 외에도 발행사의 기본 체력이나 업황 등의 요소가 중요하다. 세아제강은 국내 강관업계에서 1위의 시장 지위를 보유 중이다. 다양한 강관제품에 대한 생산능력을 갖추고 있다.

다만 실적은 불안정한 상태다. 지난해 이후 영업 수익성(영업이익 2024년 2019억원, 2025년 519억원)이 저하됐다. 미국 철강수입 규제 강화에 따른 실적 불확실성이 확대됐으며, 글로벌 통상위험 대응 과정에 대해서도 지속적인 점검이 필요하다는 평가가 나온다.

세아제강은 수요예측 결과에 따라 발행총액을 800억원에서 최대 1600억원까지 늘린다는 계획이다.

조달한 자금은 채무상환 목적으로 사용한다. 지난 2024년 10월 발행한 2년물 500억원과 지난 2025년 12월 산업은행에서 차입한 300억원이 차환 대상이다. 금리는 회사채와 차입금 각각 3.467%, 3.1%다. 이번에 차환하면서 이자 부담은 커지게 됐다.

황양택 기자 hyt@etomato.com