")

(사진=한화그룹)

9일 한국기업평가는 ㈜한화의 무보증사채 신용등급을 A+(안정적)으로 평가했다. ㈜한화는 한화그룹의 실질적 지주회사로 자회사 관리 기능 외에도 글로벌, 건설 부문 등 사업 부문을 직접 영위하고 있다. 자회사에 대한 견고한 지배력과 배당금 유입, 브랜드 라이센스 수익 등을 기반으로 안정적인 수익구조를 유지하고 있다.

(사진=한국기업평가 보고서)

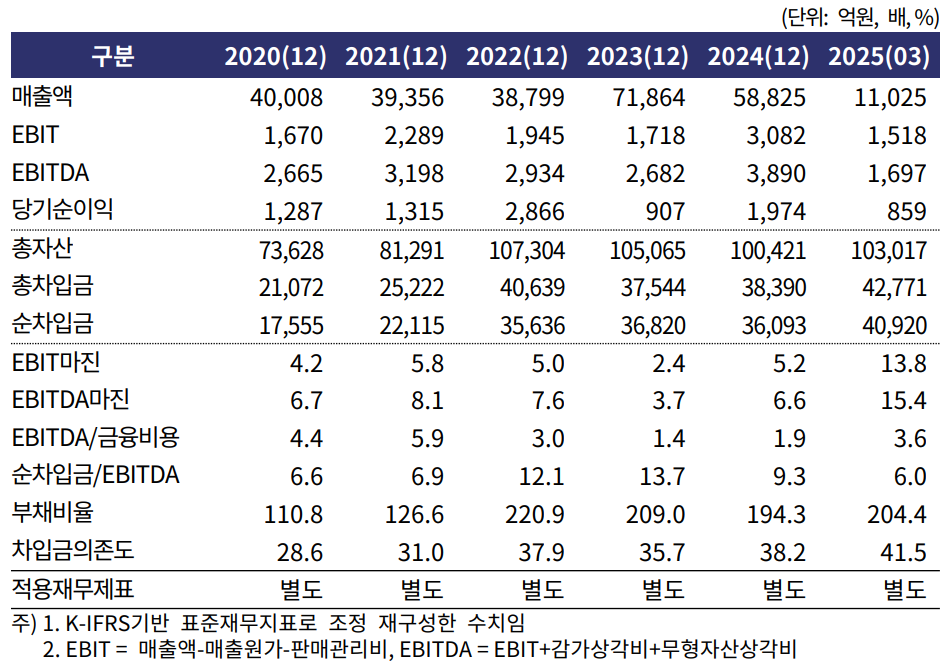

지난해 ㈜한화의 연결 매출은 5조8825억원으로 전년 대비 18% 감소했다. 글로벌 부문 매출이 증가했지만 건설 부문 대형 프로젝트의 준공, 모멘텀 부문 물적분할 등이 복합적으로 영향을 미친 탓이다.

반면 같은 기간 영업이익은 3082억원으로 전년 대비 79.4% 증가하며 수익성 개선 흐름을 보였다. 영업이익률도 전년 대비 2.8%포인트 상승한 5.2%를 기록했다.

올해 1분기에는 건설 부문 매출 감소와 글로벌 부문 외형 축소가 반영되면서 전년 동기 대비 33.3% 감소한 1조1025억원의 매출을 기록했다. 영업이익은 1518억원으로 전년 대비 17.3% 감소했다. 건설 부문 이익은 증가했지만 글로벌 및 투자 부문 실적이 뒷걸음질했다.

차입 구조 측면에서 지난해 연말 기준 순차입금은 3조6000억원으로 전년도 대비 727억원 줄었다. 모멘텀 분할에 따른 차입금 이관(5500억원)과 플랜트·풍력 사업 양도 대금(4363억원)이 반영된 결과다. 이에 따라 순차입금 대비 상각 전 영업이익(EBITDA) 배율은 전년 대비 하락한 9.3배를 기록했다. 그러나 올 1분기에는 운전자본 부담 증가로 순차입금이 4조1000억원까지 확대돼 레버리지 지표는 다시 상승했다.

주력 자회사인 한화솔루션은 아쉬운 성적표를 냈다. 지난해 케미칼 및 신재생에너지 부문 부진으로 적자를 기록했으나, 올해 1분기 흑자 전환에 성공했다. 다만 수익성 회복은 제한적이다.

유준위 한국기업평가 연구원은 “미국 태양광 설비 증설에 따른 투자 부담으로 차입금이 과중한 상태이며, 지분 유동화 등의 자구책에도 불구하고 단기 내 재무안정성 회복은 쉽지 않을 것”이라고 평가했다.

한화에어로스페이스의 실적 호조는 눈에 띄었다. 회사는 수출 확대와 방산 실적 개선, 한화오션 연결 편입 효과가 맞물리며 실적이 크게 개선됐다. 올해 1분기 연결 기준 매출은 5조5000억원, 영업이익은 5607억원으로 전년 동기(매출 1조4000억원, 영업이익 177억원) 대비 큰 폭으로 증가했다.

하지만 실적 개선과는 별개로 차입금은 계속 증가하는 추세다. 최근 2년간 설비투자와 지분 인수 확대가 이어졌고, 올해 1분기에도 한화오션 지분 1조3000억원어치 추가 매입이 진행되면서 재무 부담이 가중됐다. 여기에 더해 올해 유상증자 참여로 약 7659억원의 추가 자금이 투입될 예정이다.

유 연구원은 “한화에어로스페이스의 단기 차입 부담은 유상증자를 통해 상당 부분 완화될 수 있다”며 “예년 대비 축소된 자본적 지출 계획을 고려할 때, 안정적인 자체 창출 재원을 바탕으로 중장기적으로는 재무안정성이 제어 가능할 것”이라고 내다봤다.

김규리 기자 kkr@etomato.com