[IB토마토 박예진 기자] 웅진그룹이 특수목적법인(SPC)을 통해 상조업계 1위인 프리드라이프를 인수했다. 이번 인수합병으로 기존 계열사가 보유한 서비스와 연계 사업을 강화해 나간다는 계획이다. 웅진 매출의 절반 이상을 차지하는 주력 자회사

웅진씽크빅(095720)이 저출생·고령화로 인해 외형 감소가 이어지는 가운데 이번 인수가 새로운 성장동력 확보로 이어질 수 있을지 이목이 집중된다.

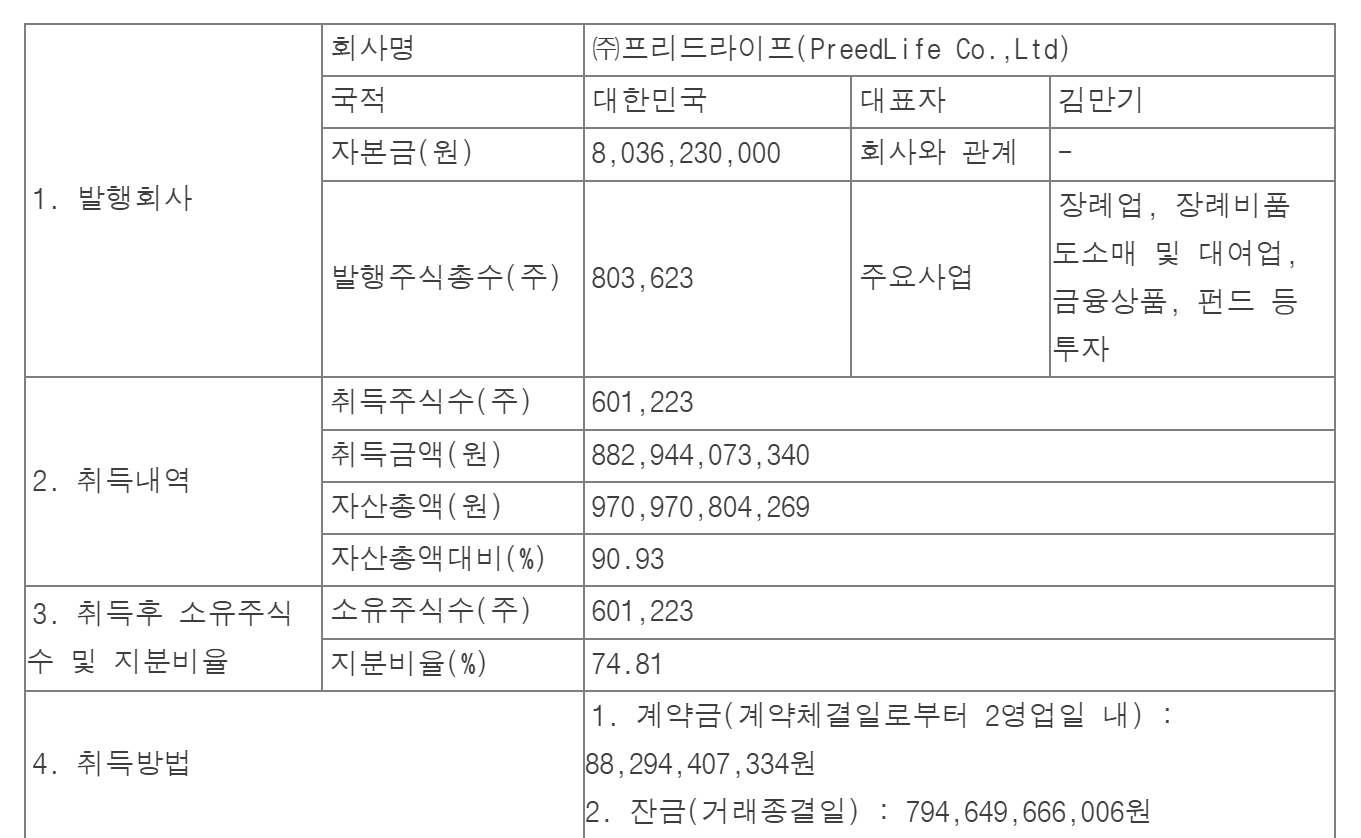

(사진=금융감독원 전자공시시스템)

영구채 발행과 인수금융으로 자금 마련

2일 업계에 따르면 웅진은 최근 프리드라이프 지분 99.77%을 인수하기 위해 사모펀드 운용사 VIG파트너스와 주식매매계약(SPA)을 체결했다고 밝혔다. 웅진은 지난 2월17일 지분 인수를 위한 배타적 우선협상권을 부여 받은 이후 약 5주간 정밀 실사를 진행한 이후 VIG파트너스와 인수가격과 주요 조건에 최종 합의했다.

지분 전량을 인수하는 데 투입되는 금액은 약 8829억원으로, 계약금 883억원 납입 후 5월 말까지 잔금 7946억원을 지급하면 인수가 완료된다. 웅진이 지난해 말 보유한 유동자산이 4041억원에 불과한 만큼, 기존 보유 자산과 함께 인수금융 6000억원과 영구채 1000억원 발행을 통해 자금을 조달한다. 영구채는 원금상환 의무 없이 투자자에게 이자만 지급하는 형태로 부채가 아닌 자본으로 분류되는 신종자본증권이다.

앞서 웅진은 지난 4월10일 특수목적법인(SPC) 더블유제이라이프홀딩스 설립을 위해 1000억원 규모 사모채권형 신종자본증권을 발행하면서 이번 인수를 통한 자금 마련에 나섰다. 표면이자율은 5.8%로 만기일은 2055년 4월10일이다. 다만, 발행일로 부터 1년이 경과한 날이나 그 이후 매 6개월이 되는 날에 조기 상환 청구가 가능하다.

지난해 말 414%를 기록하던 부채비율은 이번 영구채 발행을 통해 200%대로 개선될 것으로 보인다. 영구채는 자본으로 분류되는 특성이 있기 때문이다. 이를 반영해 부채총계(7821억원)를 자본총계(2889억원)으로 나눠 단순 계산할 경우 부채비율은 270.72%로 줄어든다.

문제는 이자부담이다. 1000억원에 이자율 5.8%를 적용하면 이자비용은 58억원에 이를 것으로 추산된다. 지난해 말 기준 웅진의 이자비용은 243억원으로 같은기간 영업이익(311억원) 보다 낮은 수준을 기록하며, 이자보상배율 1.28배를 유지했다. 여기에 58억원을 단순 합산 시 이자비용은 301억원으로 늘어나면서 이자보상배율은 1.03배로 감소할 것으로 추산된다. 한 해 동안 벌어들인 돈으로 이자비용을 내고 나면 남는 이익이 없는 수준이다.

특히 연 5.8% 이율은 발행 후 3년부터 발행일로부터 30년이 되는 날까지 매년 2%포인트가 가산되는 금리상향조정(스텝업) 조항이 포함돼 있다. 이로 인해 이자부담이 점차 확대될 것으로 예측된다.

")

프리드라이프가 현재 제공하고 있는 전환 서비스. (사진=프리드라이프)

연계 상품 개발로 수익성 강화 '드라이브'

이에 웅진은 사업포트폴리오 다각화와 신규사업을 통해 수익성을 강화해나가겠다는 계획이다. 특히 웅진그룹이 보유한 교육·IT·여가·뷰티·헬스케어 서비스와 연계상품을 개발하고 방판(방문판매) 경쟁력을 높일 수 있을 것으로 기대된다.

상조회사는 기본 장례 서비스 외에 추가로 다양한 상품이나 서비스를 제공해 수익 구조를 다변화하고 있다. 인수 이전에도 프리드라이프는 어학연수, 수연, 웨딩 등과 연계한 전환 서비스를 제공해왔다. '빨간펜' 등으로 잘 알려진 교원그룹의 경우 자회사인 교원라이프와 교원투어의 상품을 연계해 여행 전환 서비스를 통해 그룹간 시너지를 확대하고 있다.

웅진 역시 웅진씽크빅이 보유한 북클럽과 스마트홈 등을 장례서비스와 연계한 결합 및 전환상품을 만드는 데에 집중할 것으로 예상된다. 이와 함께 상조업계에서 높은 방판 경쟁력을 보유한 프리드라이프와 웅진이 보유한 판로를 공유하면서 얻게 되는 시너지를 통해 수익성을 강화할 수 있을 것으로 보인다. 일각에서는 이를 통해 교육 업계 내 점유율을 확대할 수 있다는 전망도 나오고 있다.

이처럼 웅진이 신사업과 그룹사간 시너지에 집중하는 배경에는 편향된 매출 비중 등이 꼽힌다. 웅진은 계열회사로부터 배당수익과 브랜드상표권 사용수익, 경영자문수익, 임대 수익 등을 얻고 있는 사업지주회사인 만큼, 배당수익이 별도 기준에 미치는 영향이 적지 않다.

특히 웅진씽크빅이 웅진의 연결 매출에서 차지하는 비중은 58.69%로 여전히 절반을 넘어선다. 앞서 2022년과 2023년에는 60%를 넘어섰다. 하지만 수년간 저출생·고령화 시대에 접어들면서 주력 자회사인 웅진씽크빅의 외형 축소가 이어지면서 2022년까지 7000억원대를 유지하던 매출액은 2023년 6979억원, 2024년 6622억원으로 지속적으로 하락했다.

이에 웅진의 연결 매출액도 2022년 1조498억원에서 2023년 1조186억원, 2024년 1조81억원으로 매년 소폭 감소했다. 1년간 영업활동을 통해 벌어들인 현금의 유입액을 나타낸 영업활동현금흐름은 2022년 1124억원, 2023년 931억원, 2022년 899억원으로 줄었다.

웅진 관계자는 <IB토마토>와 통화에서 "장례 서비스와 연계한 결합 또는 전환 상품을 구상 중"이라며 "연계 상품 개발과 판로 확대로 인해 웅진씽크빅 등 계열사의 수익성이 제고될 것으로 기대된다"라고 말했다.

박예진 기자 lucky@etomato.com