[IB토마토 송혜림 기자] 영화관 메가박스를 운영하는 메가박스중앙이 매년 당기순손실을 내며 신용등급이 떨어질 전망이다. 영화 제작 편수 감소와 OTT 서비스 성장으로 영화관 수요 자체가 줄어들면서다. 최근에는 법원 회생절차에 돌입하면서 유동성 위기도 직면하고 있다. 영화 업계 전반으로 홀드백과 스크린 상한제 등 산업 침체 극복을 위한 여러 방안이 논의되고 있으나 관객들의 발길을 돌리기엔 장시간이 걸릴 것으로 판단된다.

")

(사진=메가박스 홈페이지)

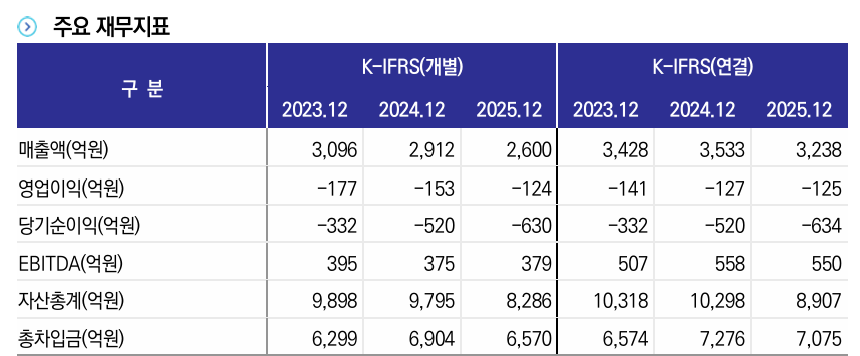

15일 한국신용평가에 따르면 메가박스중앙의 지난해 연결 기준 매출은 3238억원으로 전년 대비 8.4% 감소했다. 영업손실은 적자 폭을 줄었지만 125억원 마이너스를 유지했다.

메가박스중앙은 2023년부터 2025년 3년간 당기순손실을 내고 있다. 2023년 332억원에서 2024년 520억원, 지난해는 634억원으로 늘었다. 흥행작 '왕과 사는 남자'를 이을 후속작 부재와 높은 고정비, 금융비용 등이 주요 원인으로 거론된다.

(사진=한국신용평가)

당기순손실 누적에 유동성 위기도 도래했다. 메가박스중앙의 현금성 자산은 2024년 242억원에서 지난해 91억원으로 크게 줄었다. 반면 1년 이내에 상환해야 하는 유동 부채는 전년보다 규모는 줄었지만 5520억원에 달한다. 단기 차입금 및 사채는 3645억원으로 전체 유동 부채의 66%를 차지한다. 현금 자산의 40배가 넘는 규모다.

차입 부담이 늘면서 재무구조는 약화했다. 부채비율은 지난해 2211.9%로 전년(856.7%) 대비 큰 폭으로 뛰어올랐다. 차입금 의존도 역시 79.4%로 8.7%포인트 상승했다. 실제 기업의 채무상환능력을 보여주는 총차입금 대비 상각전영업이익(EBITDA) 비율은 12.9배에 이른다. 보통 6배 이상이면 현금 창출력에 비해 빚이 과도하게 많아 재무 위험이 높다고 판단된다.

최근 메가박스중앙은 이사회 결의에 따라 법원에 회생절차 개시를 신청하는 등 유동성 위기를 직면하고 있다. 이달 중 예정되었던 롯데시네마와의 합병도 안갯속에 빠졌다는 우려가 나온다. 양 사는 당초 지난해 말까지였던 양해각서(MOU) 기한을 올해로 연장하면서 기업가치 산정과 지분 구조 조율 작업을 진행해 왔다. 그러나 메가박스중앙이 회생절차에 돌입하며 협상 자체가 무산될 수 있다는 분석도 나온다.

영화 산업은 제작 편수 감소와 투자 환경 악화, OTT서비스로 영화관을 찾는 수요 자체가 구조적으로 줄어들고 있다. 2024년 기준 국민 1인당 평균 영화 관람 횟수는 약 2.4회로 코로나 이전인 2019년(4.37회) 대비 반으로 줄었다.

최근에는 산업 침체기를 극복하기 위해 정부와 영화계가 민관협의체를 구성하고 연내 ‘홀드백 가이드라인’을 마련하겠다고 밝힌 상태다. 홀드백은 극장 개봉 후 다른 플랫폼에 제공되기까지의 유예기간을 뜻한다.

이 밖에도 영화 수익 극대화를 위한 적정 홀드백 자율 협약 체결, 스크린 상한제 등 상영 환경 개선을 위한 방안 등도 순차적으로 협의해나간다는 계획이다. 다만 이미 발길 돌린 관람객들을 예년처럼 끌어모으기엔 시간이 걸려 영화사들의 단기간 실적 개선은 어려울 전망이다. 이에 따라 메가박스중앙의 신용등급은 'B+'에서 'B'로 하향 검토되고 있다. 메가박스중앙의 기업 어음 신용등급은 지난 2023년 6월 'A3'에서 3년 만에 'B'로 하락했다.

채선영 한국신용평가 애널리스트는 보고서를 통해 "중앙그룹은 주요 계열사 간 자금 대여와 신용공여 등으로 재무적 연계성이 매우 높다"면서 "단기화된 차입금 만기구 조와 현금흐름 대비 과중한 차입금 부담으로 계열 전반의 자본시장 접근성이 약화됐고, 보유 자산을 활용한 자금조달 추진도 지연되고 있다"라고 말했다.

송혜림 기자 diving@etomato.com