[IB토마토 이재혁 기자]

대상홀딩스(084690)가 지주회사로서 계열사에 대한 지분투자, 자금 대여, 담보 및 지급보증 제공 등 지속적이고 직간접적인 재무지원에 노출돼 있는 것으로 파악된다. 이에 따라 차입금이 증가하는 경향을 보이고 있으나, 안정적 배당 및 로열티 수익을 기반으로 우수한 재무 건전성을 유지하고 있다는 분석이 나온다.

(사진=대상 홈페이지)

29일 NICE신용평가에 따르면 대상홀딩스는 2021년 회사의 신규 지분투자 등 자금소요에 대응하는 과정에서 차입규모가 이전 대비 증가한 것으로 나타났다. 구체적으로 2020년 별도기준 51억원에 그쳤던 총차입금은 2021년 1019억원으로 급증한 뒤 2025년 1213억원까지 몸집을 불렸다.

지난해 말 별도기준 단기성차입금은 512억원으로, 회사채 500억원과 리스부채 7억원, 단기차입금 5억원으로 구성돼 있다. 반면 회사의 현금성자산은 215억원으로 단기성차입금이 이를 상회하고 있다.

그간 지주회사로서 대상홀딩스는 자회사 등에 대한 유상증자 및 지분 취득, 자금 대여 등으로 인한 재무 부담에 노출돼 왔다. 대상웰라이프에는 2018년 150억원, 2022년 100억원을 증자했으며, 2019년부터 2022년까지 대상네트웍스(구 글로벌미트) 인수와 증자에 총 209억원을 투입했다. 이어 2021년 혜성프로비젼 및 크리스탈팜스 인수에 883억원, 2022년 대상건설 증자에 150억원을 썼다.

이어서 2023년에는 대상건설 150억원, 대상네트웍스 52억원, 홍보에너지 24억원 등 자금대여가 이뤄졌으며, 2024년에는 혜성프로비젼에 68억원 대여, 엠플러스사모부동산투자신탁 1호 지분 추가 취득에 71억원, 대상펫라이프 증자에 40억원을 투입했다. 그리고 지난해에는 대상셀진 유상증자 20억원 등 자금 소요가 끊이지 않는 모양새다.

또한 회사는 2026년 3월 말 기준 인도네시아에서 팜오일을 생산·판매하는 PT.SR에 333억원, 대상웰라이프에 1460억원, 혜성프로비젼에 682억원 등 일부 계열사에 총 2821억원(보증한도 기준)의 차입금 지급보증을 제공하고 있다.

여기에 더해

대상(001680)을 비롯한 식품 자회사의 생산효율화와 설비 증설을 위한 투자가 지속될 예정임을 고려하면, 투자지출 규모는 잉여현금흐름 창출에 부담 요인으로 작용할 전망이다.

다만 NICE신용평가는 대상홀딩스의 안정적인 현금흐름과 보유 계열사 지분 등에 기반한 재무적 융통성 고려할 때 회사가 전반적으로 우수한 재무안정성 지속할 것이라고 내다봤다.

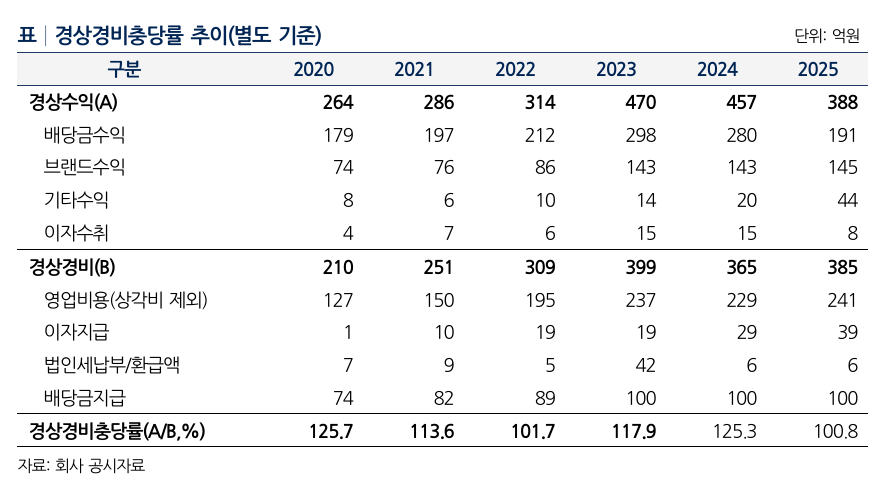

대상홀딩스 경상경비충당률 추이 (사진=NICE신용평가)

대상과 부동산투자신탁회사를 비롯한 계열사로부터 안정적인 배당금 유입이 이어지면서 별도기준 배당금 수익은 2020년 179억원에서 2022년 212억원을 거쳐 2023년 298억원으로 정점을 찍은 뒤 2024년 280억원으로 감소한 것으로 집계된다.

또한 2023년 들어 로열티 금액 책정 기준을 별도에서 연결 매출액으로 변경하고 매출액 대비 비율을 소폭 인상하는 등 계약 조건을 변경함에 따라 로열티수익이 2022년 86억원에서 2023년 143억원으로 늘었으며, 증가세를 유지하고 있다.

2025년의 경우 배당금 수익이 191억원으로 감소했지만, 145억원을 기록한 로열티 수익 등 안정적 현금유입을 기반으로 회사 별도 경상경비충당률은 100.8%를 기록했으며, 부채비율 34.4%, 순차입금의존도 17.4%, Double Leverage 113.4% 등 우수한 수준의 재무안정성 지표를 시현하고 있다.

박경민 NICE신용평가 책임연구원은 최근 보고서를 통해 "지주회사로서 대상홀딩스는 계열사에 대한 지분투자, 자금 대여, 담보 및 지급보증 제공 등 직간접적인 재무지원에 노출되어 있다"며 "다만, 핵심계열사인 대상이 자체적으로 우수한 사업 및 재무역량을 확보하고 있음을 감안할 때, 회사의 지원부담은 전반적으로 크지 않은 수준"이라고 전했다.

이재혁 기자 gur93@etomato.com