[IB토마토 김규리 기자]

SK디스커버리(006120)가 주력 계열사의 안정적인 사업기반과 신용도를 바탕으로 우수한 신용도를 유지하고 있지만, 계열 전반의 투자 확대에 따른 차입 부담으로 재무 개선에는 시간이 필요할 것으로 보인다.

SK케미칼 본사 에코랩(사진=SK디스커버리)

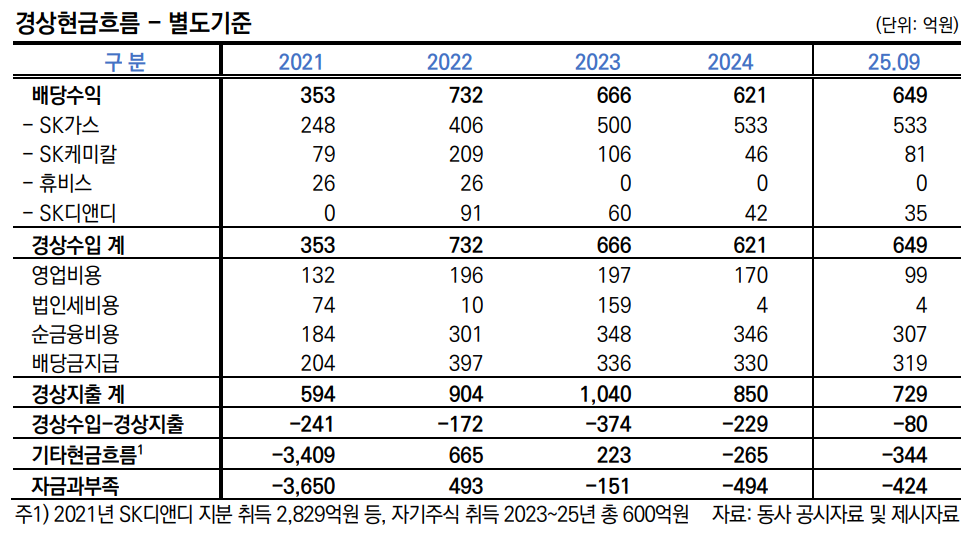

21일 한국신용평가에 따르면 SK디스커버리는 배당이 주수입원인 순수지주회사로 2022년 이후 매년 600억~700억원 내외의 배당수익이 안정적으로 유입되고 있다.

별도 기준 배당수익은 2022년 732억원 이후 2023년 666억원 2024년 621억원 지난해 3분기 기준 649억원으로 안정적인 흐름을 이어가고 있다. 특히 SK가스가 연간 500억원 이상 배당을 지속하며 핵심 현금 창구 역할을 하고 있다.

(출처=한국신용평가)

다만 이자비용과 배당금 지급 등 현금 유출이 이어지면서 경상현금흐름은 대체로 적자를 기록하고 있다. SK디스커버리의 경상현금흐름은 2022년 -172억원, 2023년 -374억원, 2024년 -229억원을 기록했으며 지난해 3분기 기준으로도 -80억원에 머물렀다.

주력 계열사인

SK가스(018670)는 국내 LPG 시장 내 확고한 지위를 기반으로 양호한 수익성을 유지하고 있다. 석유화학 시황 부진으로 내수 판매량은 감소했지만 해외 트레이딩 이익과 울산GPS 상업가동 효과가 더해지며 지난해 3분기 누적 기준 영업이익은 4091억원으로 전년 동기 2460억원 대비 66.30% 증가했다.

또 다른 계열사인

SK케미칼(285130)은 화학과 제약 바이오 부문으로 사업 포트폴리오를 다각화하고 있다.

SK바이오사이언스(302440)의 백신 사업 부진으로 2024년에는 연결 기준 영업적자를 기록했으나 지난해 코폴리에스터 PETG 수지 실적 개선과 독일 위탁개발생산 CDMO 업체 IDT 인수 효과가 반영되며 3분기 누적 영업이익 389억원으로 흑자 전환에 성공했다. SK가스와 SK케미칼 등 주력 자회사들의 사업 안정성과 신용도가 지주사 신용도를 뒷받침하고 있다는 평가다.

반면 재무 부담 요인은 여전히 남아 있다. SK디스커버리 연결 기준 총차입금은 2023년 4조7691억원에서 2024년 6조4360억원 지난해 3분기 6조8297억원으로 지속적으로 증가하고 있다. 이에 따라 차입금의존도도 44.2%까지 상승했다. 이중레버리지비율 역시 144.7%로 지주회사 평균 대비 높은 수준을 유지하고 있다.

김대은 한신평 연구원은 “주요 계열사인 SK가스와 SK케미칼의 합산 순차입금의존도는 35.5%로 지주회사인 SK디스커버리의 구조적 후순위성을 완화하기에는 충분하지 않은 수준”이라며 “SK가스 SK케미칼 SK디앤디 등 지분 취득과 관련한 자금 소요로 별도 기준 이중레버리지 지표 또한 높은 수준을 보이고 있다”고 분석했다.

이어 김 연구원은 “2024년 울산GPS 상업운전 개시와 지난해 11월 LNG 열병합발전소 준공 등 대규모 투자가 일단락됐지만 LNG 터미널과 바이오 연구소 신축 등 추가 투자 소요가 이어지고 있다”며 “계열 내 차입 부담이 현 수준 대비 단기간에 크게 완화되기는 어려울 것”이라고 전망했다.

김규리 기자 kkr@etomato.com