RCPS·CPS 보통주 전환하며 완전자본잠식 탈출수익 인식 시작에 올 상반기 영업이익 '흑자전환'총 643만주 모집…희망밴드 9000~1만1000원

[IB토마토 박예진 기자] 항암제를 개발하는 에임드바이오가 코스닥 시장 상장 절차에 돌입했다. 이번에 조달된 자금은 모두 연구개발비용으로 사용한다. 이번 자금 조달을 통해 에임드바이오는 중장기 수익 창출의 기반을 마련한다는 계획이다.

")

(사진=에임드바이오)

지난해 라이선스 아웃 계약 통해 수익 인식 시작

에임드바이오는 지난 2018년 설립된 신약개발 바이오텍 기업으로, 항체-약물 접합체(ADC, Antibody-Drug Conjugate) 기반 항암제를 개발을 주요 사업으로 하고 있다.

지난 2023년까지 유의적인 기술 이전 매출이 발생하지 않아 수익구조가 본격화되지 않았지만 지난해 첫 번째 라이선스 아웃 계약을 통해 유의미한 기술이전 수익을 인식하기 시작했다. 이에 2023년 2억원 규모에 불과했던 매출액은 지난해 118억원으로 급성장했다. 올해 반기에도 92억원을 기록하며 6개월 만에 지난해 연간 매출의 78.10% 수준을 벌어들였다.

그동안 연구개발 중심 비용구조로 인해 적자를 시현하던 영업손익도 올해 상반기에는 11억원을 기록하며 흑자전환했다. 영업이익률은 12.29%다.

이 가운데 올해 7월에는 전환상환우선주(RCPS)와 전환우선주(CPS) 전량이 보통주 전환되면서 자본잠식 상태도 해소됐다. 앞서 2024년 33억원에 이르던 자본총계는 올해 반기 마이너스(-) 167억원을 기록하며 완전자본잠식 상태에 빠진 바 있다. 하지만 RCPS와 CPS를 보통주 전환하면서 지난 8월 말 자본총계는 894억원으로 개선됐다.

이에 8월 말 가결산 기준 유동비율도 3177.79%로 확대됐다. 지난 2023년 기준 업종 평균 유동비율 130.34%을 크게 상회하는 수준이다. 유동비율은 200% 이상일 때 안정적이라고 평가된다. 부채비율도 3.36%로 업종평균(141.74%) 보다 양호한 수준을 보였다.

다만, 이번 코스닥 시장 상장 공모 자금 대부분을 연구개발 자금으로 사용하는 만큼 사업이 정상궤도에 진입해 안정적인 수익이 창출되기 전까지 지속적으로 연구개발 자금과 인건비 지출 등으로 인한 당기순손실이 발생할 수 있다.

(사진=금융감독원 전자공시시스템)

밴드 하단가 기준 579억원 모집…개발비용에 사용

공모가는 주가수익비율(PER) 모형의 상대가치법이 적용됐다. 이는 해당 기업의 주가와 주당순이익 관계를 나타내는 비율로 기업의 영업활동을 통한 수익력에 대한 시장의 평가, 성장성, 영업활동 위험성 등을 총체적으로 반영한다.

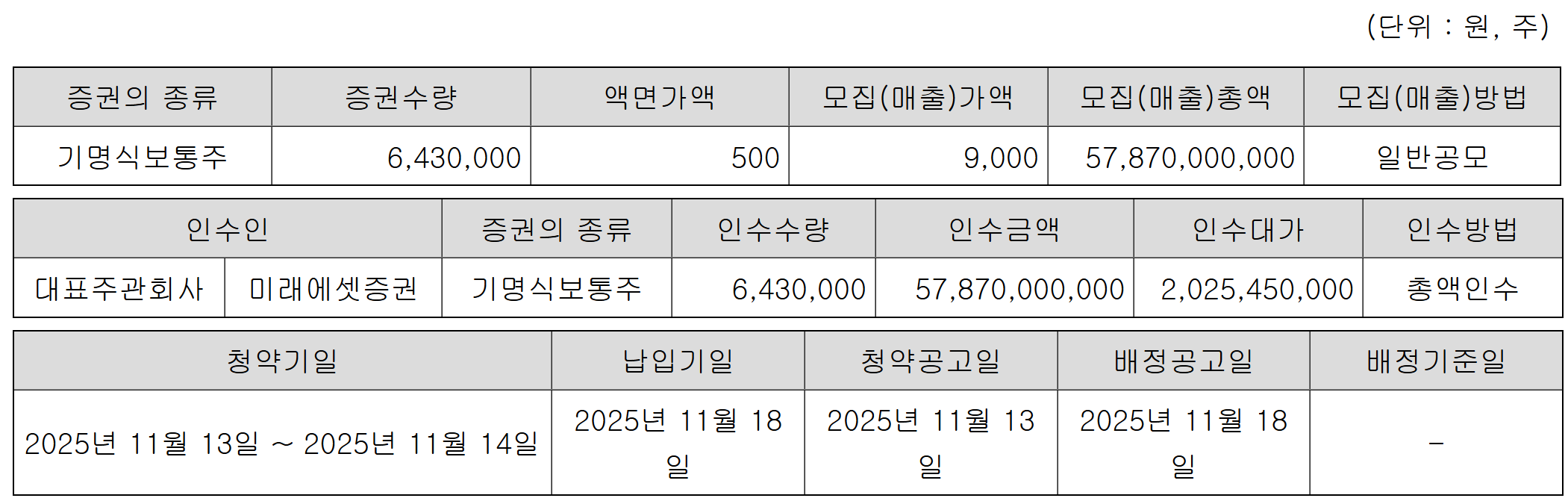

에임드바이오가 이번 상장을 통해 발행하는 주식수는 총 643만주로, 공모밴드 최저가액(하단인) 9000원을 기준으로 계산한 모집총액은 579억원이다. 공모희망가액 최고가액(상단) 1만1000원 기준 모집 총액은 707억원이다.

현재 전임상 개발 중인 AMB303 파이프라인의 전임상 비용에 94억원, 후속 파이프라인인 AMB305, AMB306, AMB307 전임상 비용에 317억원, AMB303 파이프라인임상 1상 비용에 60억원, 신규 플랫폼 개발 비용에 86억원을 투입할 예정이다.

에임드바이오가 집중하고 있는 ADC 의약품 개발은 글로벌 제약사와 유수 바이오텍이 집중하고 있는 분야로, 기존 항암제들이 갖는 한계를 극복해 차세대 항암제 시장을 이끌어갈 것으로 전망되고 있다. 지난해 글로벌 헬스케어 연구·서비스 회사 아이큐비아(IQVIA) 조사결과, 시작되는 임상시험의 숫자가 최근 5년간 연평균 22% 증가한 것으로 나타났다. 다만, ADC 분야 임상과 경쟁 약물 증가로 인한 경쟁 심화로 인해 후속 약물 허가 가능성이 낮아져 수익 창출에 영향을 받을 수 있다.

박예진 기자 lucky@etomato.com