[IB토마토 이재혁 기자]

한솔테크닉스(004710)가 양호한 영업현금창출력과 보수적인 투자기조에 힘입어 부채비율과 차입금의존도 등 재무레버리지 지표 개선세를 이어가고 있다. 다만 이달 말 인수 예정인 오리온테크놀리지의 기업공개(IPO) 여부에 따른 잔여지분 추가 인수 부담과 파워보드·반도체 부무 증설투자 계획이 중단기간 중단기 차입부담을 확대시킬 전망이다.

(사진=한솔테크닉스)

9일 한국기업평가에 따르면 선박 엔진 제어시스템 관련 부품 및 선박용 모니터를 주력으로 판매하고 있는 한솔테크닉의 2024년 연간 매출액은 1조 1995억원으로 전년 대비 7.9% 감소했고, 영업이익률은 1.0%포인트 하락한 2.8%를 기록했다. 이는 메모리제조사 가동률 회복에 힘입어 반도체부문 영업실적이 개선된 반면, 전자부품, 제품조립부문 수익성이 저하된 탓이다.

그러나 올해 들어서는 솔라부문 외 전 사업부문의 외형 회복에 힘입어 1분기 매출액이 전년 동기 대비 26% 증가한 3378억원으로 집계됐다. 특히 반도체사업의 우수한 수익성, 제품조립부문실적 회복 등으로 1분기 영업이익률은 5.7%를 기록하며 전년동기대비 1.0%포인트 상승했다.

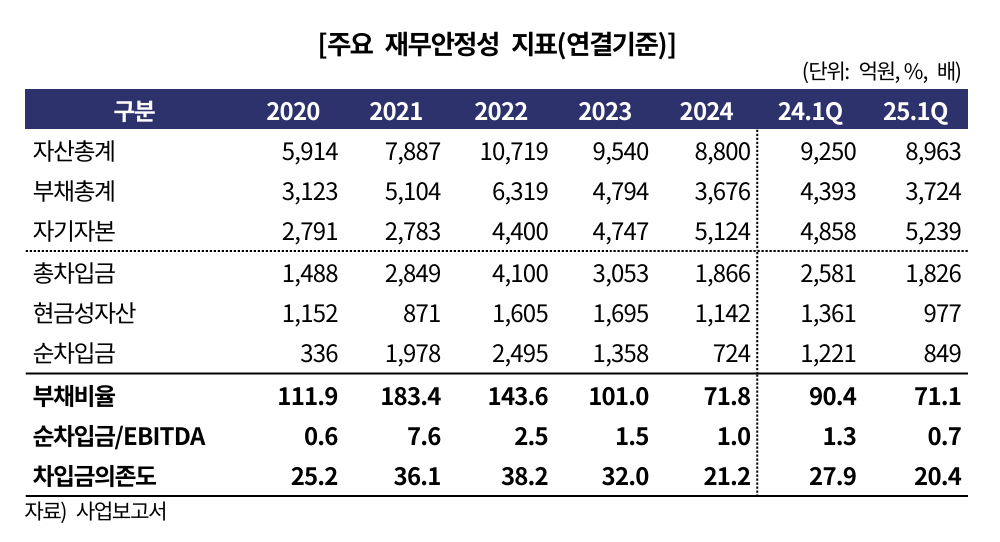

현금흐름 측면에서는 꾸준한 영업현금창출력을 바탕으로 연간 잉여현금 흑자 기조를 유지하고 있다. 총영업현금흐름(OCF)는 2022년부터 지난해까지 860억원 수준을 유지하고 있으며, 올해 1분기에는 292억원을 기록하며 전년 동기 대비 54.50% 늘었다. 여기에 더해 투자지출은 영업현금창출력을 하회하는 수준으로 유지하고 있으며, 보수적인 투자기조 하에 FCF는 2022년 373억원, 2023년 1237억원, 2024년 769억원으로 집계됐다.

양호한 영업현금창출력이 이어지는 가운데 운전자본부담 축소 및 보수적인 투자기조에 힘입어 2024년 연도말 순차입금은 724억원으로 전년말대비 634억원 감소했다. 올해 1분기 말 기준 순차입금은 849억원으로 집계돼 전년말 대비 125억원 증가하긴 했으나, 영업현금창출력 회복에 힘입어 부채비율과 차입금의존도가 각각 71.1%, 20.4%를 기록하는 등 재무레버리지 지표 개선 추세가 지속됐다.

(사진=한국기업평가)

다만 한국기업평가는 매크로 불확실성에 따른 IT 수요 부진 압력 등으로 한솔테크닉스의 영업현금창출력 개선여력이 제한적인 가운데, 회사의 중단기간 증설투자 계획과 자회사 인수에 따른 자금소요로 인한 차입부담 증가가 불가피할 것이라고 봤다.

우선 한솔테크닉스는 오는 7월31일자로 하일랜드에쿼티파트너스(EP)와 함께 오리온테크놀리지 지분 100%를 취득할 예정이다. 한솔테크닉스가 830주(50%+1주)를 인수하며 오리온테크놀리지의 최대주주 지위를 확보하게 된다. 회사는 이번 인수를 통해 외형 확대를 도모하고, 선박·로봇 전장 사업 포트폴리오를 강화한다는 계획이다. 2024년 별도기준 오리온테크놀리지의 매출액은 1002억원, 영업이익은 160억원으로, 양호한 수익성을 보유한 회사의 연결편입은 한솔테크닉스의 이익창출력에 긍정적인 요인으로 작용할 전망이다.

그런데 하일랜드EP는 오리온테크놀리지가 3년 또는 5년 내 IPO에 실패할 경우 보유지분 전량에 대한 매수청구권을, 한솔테크닉스는 거래종결일 2년 경과시점부터 IPO 기한말일까지 하일랜드EP 보유지분 30%에 대한 매수권리를 보유하게 된다는 점이 문제다. 이에 따라 이달 말 지분인수에 소요되는 676억원과 함께 IPO 미완료시 잔여지분 50% 추가인수 부담이 내재돼 있어 차입부담은 증가할 전망이다.

여기에 더해 중단기간 증설투자에 따른 자금 소요 등으로 차입부담은 더욱 확대될 것으로 예상된다. 한솔테크닉스는 파워보드 및 반도체 세정·코팅 부문 Capa 증설을 목적으로 2025년부터 2026년까지 연평균 500~600억원 규모의 설비투자를 계획하고 있다.

박원우 한국기업평가 선임연구원은 최근 보고서에서 "중단기간 전방 시장 수요 부진에 따른 영업현금창출력 개선 여력이 제한적인 가운데, 운전자본부담 및 투자규모 증가 등으로 차입부담이 확대될 전망"이라며 "오리온테크놀리지 지분인수 등을 포함한 신규투자 관련 자금 소요 확대 가능성도 상존한다. 단기적으로 지분인수 계획과 관련한 제반 진행과정 및 완결 여부 확인이 필요하다"고 말했다.

이재혁 기자 gur93@etomato.com