[IB토마토 이성은 기자]

SK디스커버리(006120)가 무보증 사채를 발행해 채무상환 자금을 마련한다. 주력 자회사의 안정성과 신용을 기반으로 한 배당 수익이 꾸준히 발생하고 있어 높은 신용등급을 보유하고 있다. 이번 발행으로 이자 비용을 아낄 수 있을 것으로 전망된다.

")

(사진=SK케미칼)

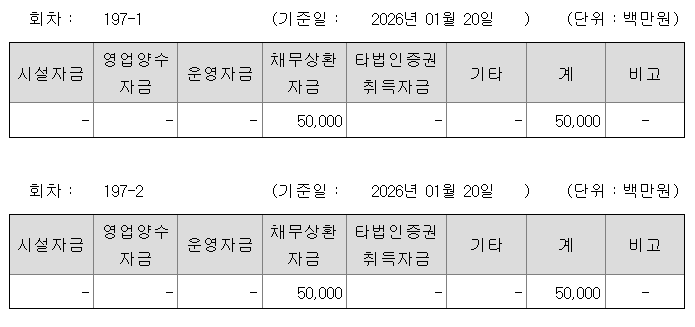

22일 금융감독원 전자공시시스템에 따르면 SK디스커버리가 197-1, 2회 무기명식 이권부 무보증 사채를 발행한다. 총 1000억원을 2년과 3년 만기로 각 500억원씩 나눠 발행한다. 수요예측 결과에 따라 2000억원까지 증액 가능하다.

공모 희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), KIS자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 SK디스커버리 2년, 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 결정된다.

(사진=금융감독원 전자공시시스템)

SK디스커버리는 이번 무보증사채 1000억원 전액을 채무상환자금으로 사용한다. 수요예측에 따라 증액이 결정될 경우, 증액분 역시 모두 채무를 상환하는 데 쓸 계획이다. SK디스커버리는 지난 2023년 이자율 4.799%로 발행한 194-3회 공모사채 750억원과 이듬해 4.626%로 발행한 195회 무보증 공모사채 1000억원을 갚기로 했다. 총액은 1750억원으로, 부족 자금은 보유 자체 자금 등을 통해 조달할 예정이다.

SK디스커버리의 신용등급은 A+다. 지난 1월20일 기준 A+ 등급의 민간채권평가회사 4사의 산술평균은 2년 만기 3.707%, 3년 만기 4.069%이며, 동일 만기 SK디스커버리의 산술평균은 3.733%, 4.076%다. 만약 범위 내에서 오른 수준으로 결정된다고 하더라도 상환 대상인 공모사채 발행 금리 대비 낮은 수준으로 결정될 가능성이 높다. 특히 직전 회차인 196회 무보증사채도 1000억원에서 1700억원으로 증액 발행했으며, 적용 이자율도 낮췄다.

SK디스커버리는 배당이 주 수입원인 순수 지주회사로, 지난 2022년 이후 매년 600억원 이상의 배당 수익이 나고 있다. 주요 자회사로는

SK가스(018670) SK케미칼(285130) SK디앤디(210980) 등이 있다. 자회사 중 배당수익 비중이 가장 큰 곳은 SK가스로, 지난해 9월 기준 533억원을 기록해 9개월 만에 전년 온기 배당 수익 규모를 달성했다.

다만 SK디스커버리의 별도기준 부채비율은 지난해 3분기 79.7%, 차입금의존도는 40.1%다. 지난 2022년 대비 상승했는데, 계열사 지분 취득과 자기주식 취득이 주요 이유다. 3분기 별도기준 총 차입금은 6848억원으로, 단기성 차입금 5151억원, 장기성 차입금 1697억원으로 비교적 단기 차입금 상환이 큰 편이다.

SK디스커버리는 오는 23일 수요예측을 마친 후 27일 확정 총액 등을 공시할 예정이다.

이성은 기자 lisheng124@etomato.com