[IB토마토 이재혁 기자] 100% 자회사 흡수합병 시 신주를 발행하지 않는 이유는 합병의 대가로 자회사 주주에게 교부할 주식이 결국 모회사 자신의 주식이기 때문이다. 즉, 번거로운 신주 발행과 교부, 처분의 과정을 생략하고 처음부터 신주를 발행하지 않는 무증자합병을 택하는 것이 절차적 효율성에 부합한다.

(사진=그래피 홈페이지)

11일 금융감독원 전자공시시스템에 따르면 3D 프린팅 기반 투명교정장치 개발업체

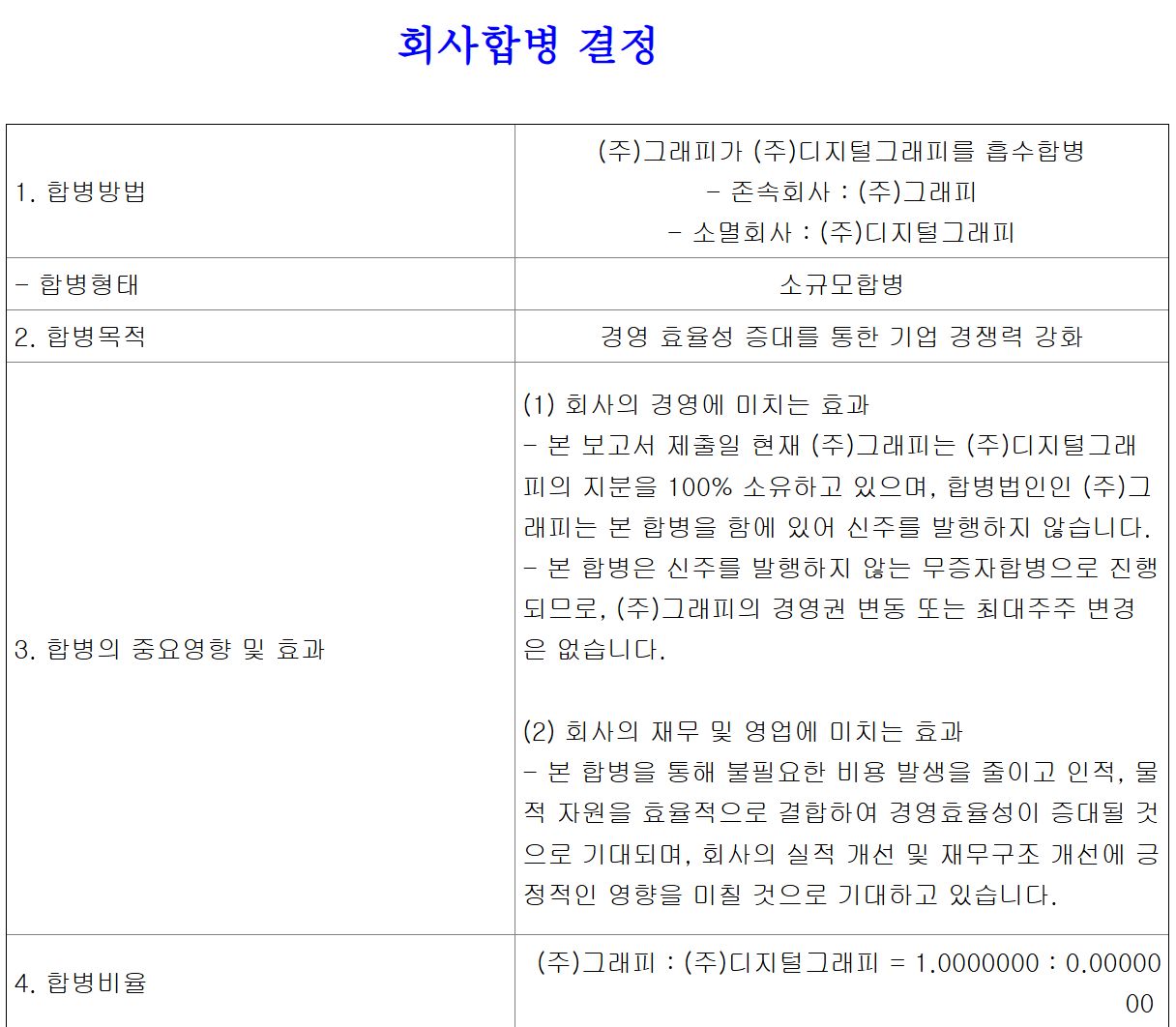

그래피(318060)는 지난 10일 이사회에서 자회사 디지털그래피를 소규모 흡수합병하기로 결정했다. 합병 기일은 2026년 1월12일로 예정됐다. 구체적으로 그래피가 디지털그래피의 지분 100%를 소유한 상태에서 그래비가 디지털그래피의 주식에 대해 신주를 발행하지 않는 무증자 합병 방식이다. 이에 따라 합병비율은 1:0으로 산출됐으며, 그래피의 경영권 변동 또는 최대주주 변경은 없다.

통상적으로 합병은 소멸하는 피합병회사의 주주들에게 그들이 보유하고 있던 주식의 대가로 합병회사의 주식을 교부하는 과정이다. 그런데 100% 모자회사 관계에서는 소멸하는 자회사의 주주가 바로 모회사 자신이 된다. 즉 모회사가 자회사 주주에게 신주를 발행하는 것은 결국 합병법인이 자기 자신에게 신주를 발행해 교부하는 셈이며, 상법상 자기주식 취득 행위가 된다. 결국 이는 소각 등 처분돼야 한다.

이에 모회사는 절차적 효율성에 따라 굳이 신주를 발행하지 않고 모회사가 보유하고 있던 자회사의 주식을 합병과 동시에 소멸시키는 무증자합병을 택하게 되는 것이다. 또한 회사의 입장에선 자회사 흡수합병으로 경영관리 일원화 효과를 기대해 볼 수 있다. 중복되던 관리 부문 줄여 관리비용을 절감하고, 지배구조 단순화로 의사결정 속도를 빠르게 할 수 있다.

(사진=금융감독원 전자공시시스템)

그래피 역시 공시를 통해 "디지털그래피 사업 일체를 승계하게 돼 불필요한 비용 발생을 줄이고 인적, 물적 자원을 효율적으로 결합해 경영효율성이 증대될 것으로 기대되며, 회사의 실적 개선 및 재무구조 개선에 긍정적인 영향을 미칠 것으로 기대하고 있다"고 밝혔다.

합병 절차도 간소화된다. 우선 자본시장법에서 다른 회사의 발행주식총수를 소유하고 있는 회사가 그 다른 회사를 합병하면서 신주를 발행하지 않는 경우에는 합병가액의 적정성에 대한 외부평가기관의 평가를 요구하지 않는 것으로 규정하고 있어 별다른 평가를 받지 않아도 된다. 신주 발행을 하지 않아 합병 과정에서 증권신고서 제출이 필요한 증권 모집이나 매출이 이뤄지지 않아 증권신고서 제출대상도 아니다.

이 밖에도 100% 자회사 무증자 합병은 상법상 합병 후 존속 회사가 합병으로 인해 발행하는 신주 및 이전하는 자기주식 총수가 그 회사의 발행주식총수의 100분의 10을 초과하지 않는 경우에 해당하는 소규모합병으로서 존속 회사의 주주총회 승인을 이사회의 승인으로 갈음할 수 있다.

다만 존속회사 발행주식총수의 100분의 20 이상에 해당하는 주식을 소유하는 주주가 본 합병 공고일로부터 2주내에 서면으로 합병에 반대하는 의사를 통지하는 때에는 소규모합병의 방식으로 본 합병을 진행할 수 없다. 본 건 합병 반대의사 통지 접수기간은 주주확정기준일인 11월25일부터 12월9일까지다.

마지막으로 기존 주주들의 입장에서는 신주 발행이 없어 주식가치 희석이나 주식매수청구권이 발생을 우려하지 않아도 된다. 100% 자회사이기 때문에 합병 전후 연결재무제표상 영향은 동일하다. 치과용 기기제조 사업을 영위하는 디지털그래피의 지난해 매출액은 9469만원, 당기순이익 3753만원이다. 회사의 자산총계는 3078만원, 자본총계는 2909만원으로 집계된다.

이재혁 기자 gur93@etomato.com