[IB토마토 권영지 기자]

현대로템(064350)이 500억원 규모의 회사채 발행에 나섰다. 앞서 2년 전 현대로템은 회사채 400억원을 발행하려고 했으나 수요예측에서 흥행하면서 450억원으로 증액 발행한 바 있다. 현대로템의 신용등급이 ‘A+’등급으로 안정적인데다 이번 회사채 역시 수요예측에서 흥행할 경우 최대 800억원까지 증액할 수 있어 시장의 관심이 쏠리고 있다.

")

K2 전차 (사진=현대로템)

24일 금융감독원 전자공시시스템에 따르면 현대로템은 최근 500억원 규모의 제45회차 무기명식 이권부 무보증사채 조달을 위한 증권신고서를 금감원에 제출했다. 해당 사채는 250억원을 두차례에 걸쳐 발행될 예정이며 만기는 각각 2년물, 3년물이다. 수요예측은 오는 27일 오전 9시부터 오후 4시까지 진행될 예정이며 대표주관사는 한국투자증권 등이다.

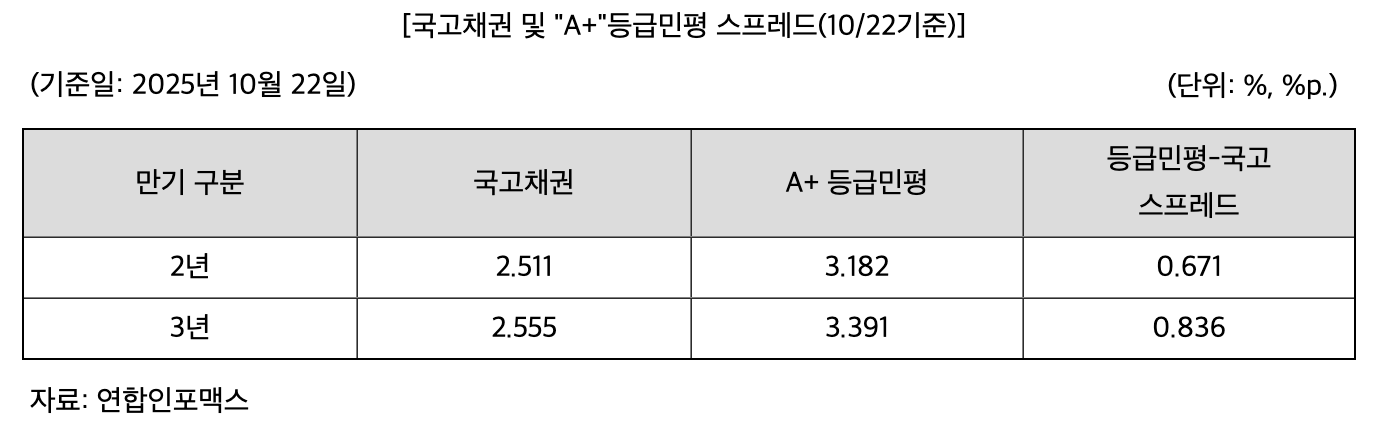

수요예측 시 공모희망금리는 청약일 1일 전에 한국자산평가·키스자산평가·나이스피앤아이·에프앤자산평가 등 민간채권평가사 4곳에서 제공하는 A+등급 2년과 3년 만기 회사채 수익률의 산술평균 –0.40%포인트~+0.20%포인트를 가산한 이자율로 한다. 현대로템의 2년 만기 회사채의 산술평균 수익률은 3.182%, 3년 만기 회사채의 산술평균 수익률은 3.391%다.

현대로템의 회사채 수요예측 결과에 따라 최대 800억원까지 증액 발행될 수 있다. 회사는 이번에 조달 예정인 자금 500억원 전액을 운영자금으로 사용할 계획이다. 회사는 500억원 조달 시 한화ㅏ시스템 등 외담대(전자어음) 500억원을 오는 12월 결제할 계획이다. 회사는 실제 자금 사용일까지 은행예금, MMT(Money Market Trust) 등 안정성 높은 금융상품을 통해 자금을 운용할 예정이다.

(표=금융감독원)

올 상반기 연결기준 매출액은 약 2조5938억원으로 전년 동기 대비 약 40.79% 증가했으며, 영업이익과 당기순이익의 경우 각각 4604억원, 3467억원을 기록하며 전년 동기 대비 192.44%, 121.58% 증가했다. 방산 부문에서는 해외 수출 물량 증가와 철도 부문에서의 미국 MBTA 이층객차 사업, 대장홍대선 광역철도 전동차 유지보수 사업, 대만 타이중 블루라인 메트로 사업 등의 수주로 매출이 증가했다.

올 상반기 현대로템의 총차입금은 약 1117억원으로(단기성차입금 922억원, 장기성차입금 195억원)이며 차입금의존도는 약 1.80%이다. 유동성장기부채 순상환이 이어지며 차입금의 규모가 줄어 지난해 말 대비 차입금의존도는 4.85%포인트 감소했다. 부채비율 또한 133.57%를 기록해 지난해 말 대비 개선된 수치를 기록했다.

다만, 한국투자증권 등 인수인단은 현대로템이 엮인 주요 소송사건들이 회사에 부정적인 영향을 미칠 수 있다고 지적했다. 인수인단은 “현재로서는 16건의 소송 결과가 재무제표에 미치는 영향을 합리적으로 예측할 수 없는 상황”이라면서 “지급보증과 금융약정사항 등 다양한 형태의 우발채무가 존재하기 때문에 지급보증과 계류 중인 소송사건, 금융약정사항 등 우발상황의 발생 여부에 따라 재무안정성 및 경영실적에 부정적인 영향을 미칠 수 있다”고 지적했다.

권영지 기자 0zz@etomato.com