[IB토마토 김소윤 기자] SK해운이 가스선 중심의 선대 재편을 통해 사업안정성과 수익성을 끌어올리고 있다. 장기계약이 체결된 LNG(액화천연가스)·LPG(액화석유가스) 운반선을 중심으로 선단을 재구성하면서 영업현금창출력도 개선되는 모습이다. 고가의 중고 LNG운반선 인수와 누적된 선박투자로 차입 부담이 이미 높은 수준인 만큼, 향후 신규 장기계약에서 발생하는 현금으로 재무구조를 얼마나 빠르게 개선하느냐가 핵심 변수로 꼽힌다.

")

석유 제품 운반선의 전경 (사진=SK해운)

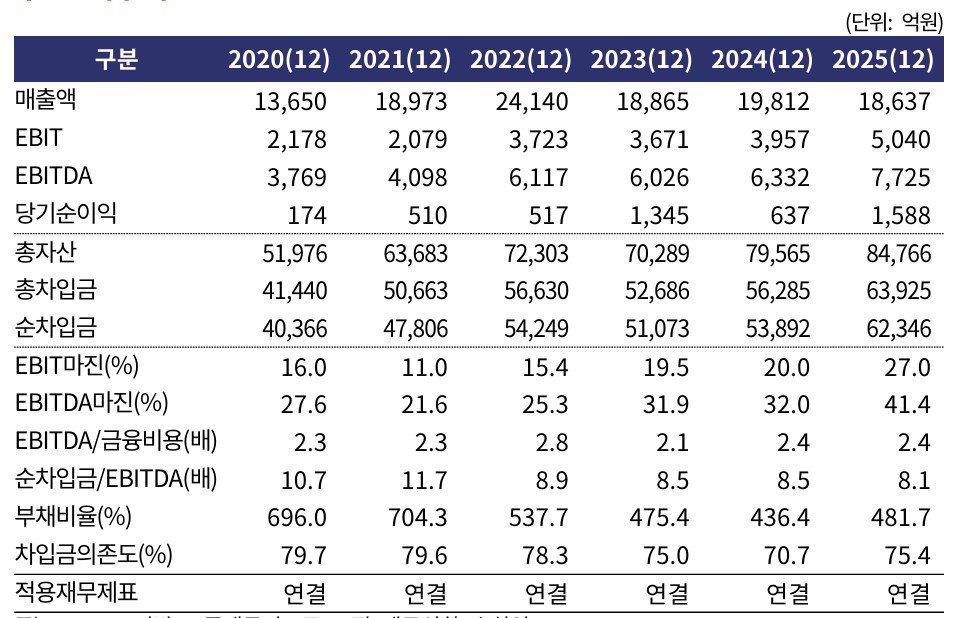

15일 한국기업평가에 따르면 SK해운의 연결 기준 매출은 지난 2023년 1조 8865억원, 2024년 1조 9812억원, 2025년 1조 8637억원 수준을 유지했다. 같은 기간 영업이익(EBIT)은 2023년 3671억원에서 2024년 3957억원, 2025년 5040억원으로 증가했다. 상각전영업이익(EBITDA) 또한 6026억원, 6332억원, 7725억원으로 확대됐다. EBITDA 마진은 31.9%에서 32%, 41.4%로 높아지며 영업현금창출력이 한층 강화됐다.

SK해운은 2017년 SK마리타임에서 물적분할해 설립된 중견 해운사다. 2018년 말 최대주주가

SK(003600)㈜에서 한앤컴퍼니가 설립한 특수목적법인(SPC)인 한앤코탱커홀딩스로 변경됐으며, 현재는 LNG 운반선과 LPG 운반선, 원유운반선(탱커선) 등을 중심으로 총 58척의 선대를 운용하고 있다. 2025년 말 기준 한앤코탱커홀딩스의 지분율은 71.4%다.

(표=한국기업평가)

최근에는 팬오션과 에이치라인해운을 대상으로 대규모 선박 매매를 추진하며 가스선 중심의 선대 재편에 속도를 내고 있다. 장기 용선계약이 체결된 초대형원유운반선(VLCC) 20척을 매각하는 대신 LNG 운반선 16척을 인수할 예정이다. 비주력 자산인 벌크선 1척과 벙커링선 7척은 이미 매각했다. 연내 VLCC 1척과 석유제품운반선(MR) 1척도 추가 처분할 계획이다.

업계에서는 선종 다각화는 다소 축소되겠지만, 장기계약이 확보된 가스선 비중이 확대되면서 사업 안정성과 수익성이 오히려 강화될 것으로 보고 있다. 선대 재편이 완료되면 LNG 운반선 32척과 LPG 운반선 14척을 중심으로 국내 최대 규모의 가스선대를 구축하게 된다. 인수 예정 선박의 선령이 더 낮고 계약 잔존기간도 긴 만큼 평균 선령과 계약 구조가 개선돼, 안정적인 영업실적과 현금창출력이 이어질 것으로 전망된다.

다만 전반적인 재무부담은 높은 수준이다. 총차입금은 2023년 말 5조 2686억원에서 2024년 말 5조 6285억원, 2025년 말 6조 3925억원으로 증가했고, 순차입금도 같은 기간 5조 1073억원에서 5조 3892억원, 6조 2346억원으로 확대됐다.

단기적으로는 재무 부담이 더욱 확대될 가능성이 제기된다. SK해운은 최근 건조된 고가의 LNG 운반선 16척을 추가 인수할 예정으로, 비가스선 매각에 따른 선박금융 이전 효과를 감안하더라도 선박금융 차입금은 증가할 것으로 예상된다. 이에 따라 선박 매매 거래가 완료되는 과정에서 재무지표가 일시적으로 저하될 가능성이 있다는 분석이 나온다.

그나마 중장기적으로는 재무구조가 점진적으로 개선될 것이라는 전망도 나온다. 수익성이 높은 신규 장기계약이 본격적으로 반영되면서 영업현금창출력이 강화되고 이를 바탕으로 차입금이 점진적으로 감소할 것으로 예상되기 때문이다. 여기에 최대주주인 한앤코탱커홀딩스의 5000억원 규모 전환사채의 보통주 전환 가능성과 KC-1 관련 소송 결과에 따른 약 1500억원 규모 선수금의 이익 전환 여부도 추가적인 재무 개선 요인으로 꼽힌다.

김소윤 기자 syoon133@etomato.com