[IB토마토 도시은 기자] 한국주택금융공사가 공공 주택금융기관으로서의 높은 정책적 중요성과 공공성을 인정받아 신용평가사들로부터 'AAA' 등급을 부여받았다. 영위 사업의 독점적 지위에도 불구하고 국민 복지 증진이라는 설립 목적상 수익성은 다소 열위한 수준이다. 다만 정부의 손실보전 가능성을 바탕으로 우수한 자산건전성을 유지할 것이라는 평가가 나온다.

(사진=한국주택금융공사 홈페이지 갈무리)

11일 나이스신용평가 보고서에 따르면 한국주택금융공사의 핵심 사업인 정책모기지 부문은 정부의 가계대출 및 주택금융정책과 연계해 무주택자와 실수요자를 대상으로 장기·고정금리·분할상환 구조의 모기지를 공급하고 있다.

지난 2012년 3월 출시된 '적격대출'과 2015년 3월 '안심전환대출' 도입을 기점으로 공사의 정책모기지 공급액은 큰 폭으로 성장했다. 정부의 정책기조를 감안할 때 향후에도 정책모기지 사업규모가 견조한 수준을 보일 전망이다.

반면 독점적 지위에도 독점적 시장 지위에도 불구하고 이익창출력은 미흡한 수준이다. 이는 국민의 복지증진을 추구하는 설립목적에 따라 공공성이 높고 수익성이 낮은 사업을 주로 영위하기 때문이다.

(사진=나이스신용평가)

한국주택금융공사의 수익구조는 보금자리론 등 보유 여신으로부터의 이자수익과 대출채권 조기상환 수수료수익 등으로 구성돼 있다.

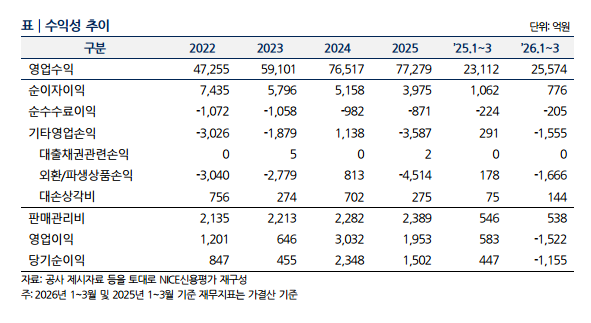

올해 1분기 연결 기준 영업수익은 2조5574억원으로 전년 동기 2조3112억원 대비 증가했지만 수익성은 악화됐다. 순이자이익은 지난해 1분기 1062억원에서 1년 만에 776억원으로 감소했고, 외환·파생상품손익도 178억원 이익에서 1666억원 손실로 전환됐다. 이에 따라 영업이익은 583억원에서 –1522억원으로 적자전환했으며, 당기순이익도 447억원에서 –1155억원 순손실로 돌아섰다.

다만 수익성 저하에도 불구하고 대손위험과 자산건전성은 안정적인 수준을 유지하고 있다. 올해 3월 말 고정이하여신비율 0.5%로 낮은 편이며, 저당권 실행을 통한 원리금 회수 가능성이 높아 실질적인 대손위험은 미미한 것으로 분석된다.

자본 규모도 꾸준히 확대되는 추세다. 2025년말 기준 자기자본 규모는 약 5조1000억원으로, 올해 3월 말 가결산기준으로는 5조2000억원을 기록했다. 정부와 한국은행으로부터의 출자와 이익누적을 바탕으로 증가하는 추세다.

특히 2016년 중 공사법개정으로 공사의 자본금 한도가 2조원에서 5조원으로 상향된 점도 자본완충력 측면에서 긍정적이다. 2025년말 공사의 핵심자본비율은 8.7%로 규제비율인 6%를 지속적으로 상회하고 있다.

박종일 나이스신용평가 책임연구원은 "공사의 위험관리시스템 및 공사법에 근거한 정부의 손실보전 가능성 등을 반영할 때, 자산건전성은 우수한 수준을 지속할 것"이라고 내다봤다.

도시은 기자 eqw5817406@etomato.com