[IB토마토 황양택 기자] 부실채권(NPL) 전문사 하나에프앤아이가 투자시장 호황을 발판으로 영업자산 규모를 크게 늘렸다. 국내 은행권 NPL 시장이 계속 커지는 가운데 매입률까지 떨어지면서 수익성에 긍정적인 여건이 지속 중이다. 회수 성과도 양호하게 나오고 있다.

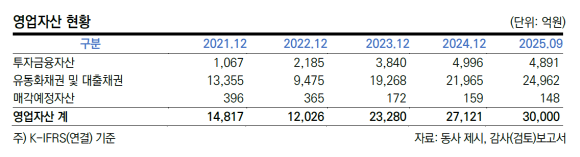

26일 신용평가 업계에 따르면 하나에프앤아이는 올 3분기 영업자산이 3조원을 돌파했다. 투자금융자산 4891억원, 유동화채권과 대출채권 2조4962억원, 매각예상자산 148억원 등이다.

하나에프앤아이의 자산은 매우 빠르게 성장하고 있는데, 그동안 추이를 살펴보면 △2022년 1조2026억원 △2023년 2조3280억원 △2024년 2조7121억원 등으로 확인된다.

(사진=한국신용평가)

유동화채권은 본업인 NPL 관련 자산이다. 하나에프앤아이는 3분기 기준 부실채권 총 매입 규모가 1조1069억원이다. 이 가운데 경쟁입찰 매입 규모는 9112억원 정도다.

부실채권은 매입은 특히 2023년과 2024년 크게 늘렸는데 각각 1조7753억원, 1조7884억원이다. 최근 3년 기준 부실채권 매입 규모가 5조원을 살짝 밑도는 수준이다. 3년 누적 시장점유율은 17.5%로 업계 2위다. 은행권의 NPL 매각 규모가 증가하면서 하나에프앤아이 같은 NPL 전문사 자산도 커지고 있는 것이다. 국내 은행권의 부실채권 규모는 약 16조6000억원이며, 경쟁입찰 매각 물량은 5조6000억원이다.

과거 대비 높은 금리가 지속되고 있는 상황에서 경기 둔화로 한계차주가 증가, NPL 규모 역시 계속 늘어나는 양상이다.

(사진=하나에프앤아이)

다만 금리가 앞선 2022년~2024년 대비 하락한 만큼 NPL 매입률도 떨어지고는 있다. 2023년 90% 수준이었던 매입률은 2024년 70%로 내려간 바 있으며 올 3분기는 60% 수준에서 형성됐다.

매입률은 대출원금 대비 매입가격을 나타내는 지표로 수치가 떨어질수록 NPL 전문사에 유리하다. 입찰 경쟁이 그만큼 낮아졌다는 의미로 수익성에 긍정적 영향을 미친다.

하나에프앤아이는 NPL 회수 실적도 우수한 편으로 평가된다. 누적회수율이 5년차 100% 이상이다. 연도별로 살펴보면 2017년 114.0%, 2018년 104.9%, 2019년 108.6%, 2020년 104.6%, 2021년 86.9%, 2022년 69.6%, 2023년 52.9%, 2024년 38.3%, 2025년 3분기 7.7% 등으로 나타난다.

유동화채권 평가와 회수손익은 121억원으로 전년 동기 대비 40억원 늘었다. 올해 영업이익이 487억원으로 119억원 증가하는 데 한몫했다.

김경근 한국신용평가 수석연구원은 “부실채권 투자시장 호황에 힘입어 영업자산 규모가 확대되고 있다”라면서 “개선된 수익기반과 매입률 안정화 등을 바탕으로 양호한 수익성이 지속될 전망”이라고 평가했다.

황양택 기자 hyt@etomato.com