[IB토마토 이성은 기자] 현대커머셜이 현대자동차 그룹 덕분에 사업경쟁력을 유지하고 있다. 자동차 시장 성장세가 예전만 못하지만 포트폴리오 다각화를 선제적으로 단행해 변동성도 낮췄다. 다만 대손 부담이 커지면서 수익성 지표 유지에 힘을 쏟을 것으로 보인다.

")

사진=현대커머셜)

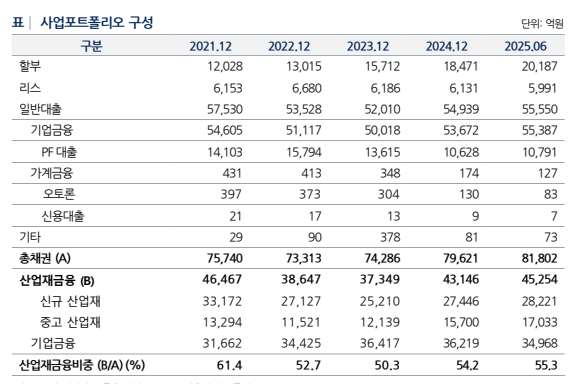

2일 나이스신용평가에 따르면 현대커머셜의 6월 말 기준 총채권은 8조1802억원이다. 캐피탈 업계에서도 상위권이다. 현대커머셜은

현대차(005380)그룹 산업재 금융시장을 독점적으로 확보하고 있다. 영업망도 넓어 볼보, 대우, 두산인프라코어 등 산업재금융도 상당하다.

현대커머셜의 사업포트폴리오 중 일반대출이 가장 큰 비중을 차지한다. 특히 기업금융이 5조5387억원으로 단일 부문에서도 규모가 가장 크다. 할부와 리스도 각각 2조187억원, 리스는 5991억원이다.

(사진=나이스신용평가)

이 중 절반 이상이 산업재 금융에 속한다. 6월 말 기준 산업재금융은 4조5254억원이다. 신규 산업재가 2조8221억원, 중고 산업재가 1조7033억원을 차지하며, 산업재금융비중은 55.3%에 달한다. 산업재는 건설, 화물 수송 관련 상용차 등이 포함되며 기업금융은 부동산 프로젝트파이낸싱(PF)을 비롯해 현대차,

기아(000270) 협력사 운영자금 대출 등으로 구성된다. 기업금융 비중도 약 42.7%를 차지한다.

신차 시장이 축소되고 중고차 시장 경쟁이 격화되면서 자동차부문 성장세가 과거만 못하지만 영향은 미미할 전망이다. 현대커머셜의 경우 이미 기업금융 등으로 포트폴리오를 확장해 둔 덕이다.

다만 수익성은 위태롭다. 대손비용률 탓이다. 지난해 대손준비금 환입 영향으로 대손비용률 개선에 성공했으나, 올해 다시 대손비용이 불어났기 때문이다. 올 상반기 조정대손비용률은 0.6%에 달한다. 지난해 상반기 조정대손비용률이 0.0%였던 것에 비하면 확대 폭이 크다. 구제 신청이 증가하자, 조기 상각이 확대된 영향이다. 덩달아 수익성 지표인 총자산순이익률도 1.4%로 지난해 동기 대비 0.4%p 하락했다.

대손부담이 여전하지만, 수익성은 양호한 수준을 유지하고 있다. 올 상반기 영업이익은 723억원, 당기순이익은 999억원이다. 조달비용률도 아꼈다. 상반기 현대커머셜의 조달비용률은 3.9%로, 지난해 같은 기간 4.4%에 비해 0.5%p 개선됐다.

건전성 역시 비교기업 대비 양호하다. 6월 말 기준 연체율은 0.7%, 고정이하자산비율은 1%다. 같은 기간 비교기업 평균 연체율은 1.6%, 고정이하자산비율은 2.1%에 달한다. 브릿지론을 전액 매각하고 부동산PF 자산의 85%가 단일·선순위로 구성됐음에도, 경기 변동에 취약해 건정성을 악화시킬 가능성이 있다.

김다솜 나이스신용평가 연구원은 “현대자동차그룹 국내 상용차 부문의 캡티브 캐피탈사로서 사업경쟁력이 우수하나, 대손 부담으로 인해 수익성 하방 압력이 존재한다”라면서 “자산건전성 역시 양호하지만 부동산 금융으로 잠재 부실 위험이 존재해 지켜볼 필요가 있다”라고 말했다.

이성은 기자 lisheng124@etomato.com