[서울=뉴시스] 김동현 기자 = 현대차증권은 9일 LG화학(

051910)에 대해 "4분기 실적은 국내 ESS 안전성 강화를 위한 비용 집행이 당초 예상을 상회할 것으로 전망되고 화학 업황이 예상보다 악화돼 시장 기대치를 하회할 전망이다. 국내 ESS 사업 및 화학 산업 부진보다는 전기차용 배터리 사업 성장에 주목해야 한다"고 밝혔다.

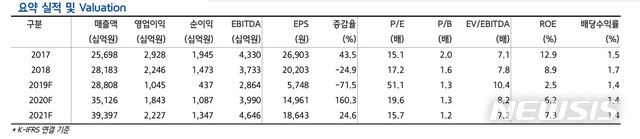

강동진 연구원은 먼저 "4분기 실적은 매출액 7조6000억원, 영업이익 1214억원을 기록할 것으로 예상된다"며 "매출액은 전년동기대비 4.1% 증가가 예상되지만 영업이익은 58.1% 감소할 전망"이라고 예상했다.

이어 "ESS 안전성 강화를 위한 비용이 당초 1000억원 내외에서 2000억원 수준으로 높아질 것으로 전망되며 원재료 나프타 가격 급등과 제품가격 하락으로 예상보다 더욱 부진한 화학부문 실적 때문"이라며 "화학 사업은 2020년도 보수적으로 볼 필요가 있을 것"이라고 말했다.

강 연구원은 EV용 배터리 사업 고성장이 가장 중요한 투자포인트라는 점에서 조인트벤처(JV) 확대 움직임을 주목해야 한다고 조언했다.

그는 "지난 6일 LG화학은 GM과 배터리셀 JV 투자를 발표했다"며 "투자 금액은 약 1조원 수준으로 셀은 2023년 중 양산예정이며 오하이오에 들어서게 될 신규 공장 생산능력은 30GWh 수준"이라고 전제했다.

그러면서 "경쟁사 대비 빠르게 JV를 진행하면서 안정적인 수요처를 빠르게 확보할 수 있다는 점에서 향후 MS 확보 측면에서도 긍정적일 전망이며 투자비 및 EV 산업 변화에 따른 리스크를 OEM업체와 셰어 할 수 있다는 측면도 긍정적"이라고 평가했다.

또 "OEM 입장에서는 지속적으로 인력을 축소해야 하는 상황에서 유휴 인력 활용할 수 있고 셀 업체 입장에서는 인력 운용에서의 시행착오 줄일 수 있다는 점에서 긍정적"이라고 강조했다.

이와함께 "LG화학의 최근 움직임을 감안할 때, 향후 추가적인 JV 이어질 가능성이 높다는 판단"이라며 "4분기 EV용 배터리 사업 흑자전환 및 2020년 연간 EV용 배터리 사업 흑자전환 확인 시 주가 반등 기대할 수 있다"고 의견을 제시했다.

◎공감언론 뉴시스 oj1001@newsis.com