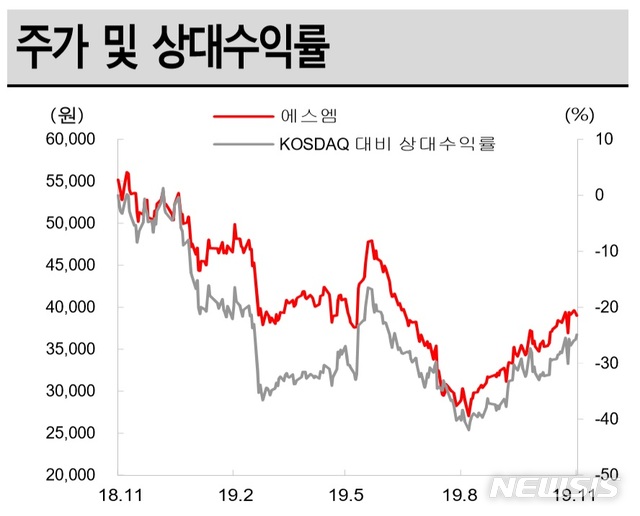

[서울=뉴시스]김동현 기자 = SK증권은 21일 에스엠(

041510)에 대해 "3분기에 실적 서프라이즈를 시현했고 4분기에도 공연 성수기 진입과 함께 업종 내 가장 두드러진 단기 실적 모멘텀을 보유하고 있다. 주주 친화 정책에 대한 검토도 진행하고 있어 연말 구체적인 방향성 제시가 기대된다"며 투자의견을 매수, 목표주가로 4만8000원을 제시했다.

전영현 연구원은 "에스엠의 3분기 연결기준 실적은 매출액 1735억원, 영업이익 199억원을 기록했다. 매출액과 영업이익은 각각 전년동기대비 3%, 64% 오르며 시장 기대치를 크게 상회했다"며 "EXO 신보 앨범이 좋은 성적을 거둬 국내외 음원 매출도 고성장을 지속했다"고 밝혔다.

세부적으로 "이익 서프라이즈의 주요 원인은 상장 자회사들의 실적 개선이다. SM C&C 광고사업부의 신규 대형 고객사 향 매출이 증가하며 회사가 본격적인 실적 턴어라운드 국면에 접어들었음을 보여줬다"고 분석했다.

향후 전망에 대해서는 "4분기에는 슈퍼주니어 컴백과 동방 신기, EXO의 일본 투어로 290만장의 국내 앨범 판매와 60만명 수준의 일본 공연 모객을 달성하며 견조한 탑라인 매출액을 유지할 것"이라고 전망했다.

아울러 "에스엠은 하반기 양호한 실적과 더불어 내년도 투자 모멘텀에 대한 스토리도 풍부하다"며 "주주 친화 정책에 대한 검토가 긍정적인 방향으로 진행 중임에 따라 배당, 자사주 매입 등 향후 투자자들에게 우호적인 주주정책이 발표될 가능성이 크다"고 내다봤다.

또 "WayV의 성공적인 중국 데뷔와 미국 CAA, CMG, Intel 등과의 다양한 협력 관계 형성으로 북미 및 중국 진출 측면에서 경쟁사 대비 유리한 위치를 선점하고 있으며 2020년 C&C의 영업 정상화와 키이스트의 6~7편의 드라마 제작 계획으로 상장 자회사들의 영업이익 개선에 대한 기대감이 높아질 것"이라고 예상했다.

그러면서 "실적이 뒷받침되는 상황에 서 경쟁사 대비 앞서있는 중국 모멘텀과 미국 협력사들과의 시너지, 그리고 풍부한 신인 모멘텀이 돋보인다"며 "목표주가를 기존 4만1000원에서 4만8000원으로 상향 조정하고 투자의견을 매수로 유지한다"고 의견을 밝혔다.

◎공감언론 뉴시스 oj1001@newsis.com