【서울=뉴시스】김동현 기자 = NH투자증권은 11일 CJ ENM(

035760)에 대해 "미디어 부문 역기저 및 일부 광고주 이탈, 음악 부문 프로그램 제작비 부담 영향으로 3분기 영업이익은 시장 기대치를 하회할 전망이다. 다만 전 부분에서 높은 자체 제작 역량을 바탕으로 구조적인 성장세가 지속되고 있는 부분에 주목해야 한다"며 투자의견을 매수, 목표주가로 22만원을 제시했다.

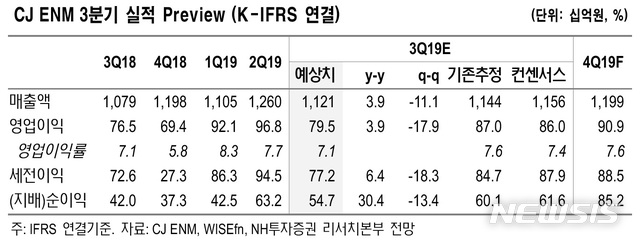

이화정 연구원은 "3분기 연결기준 실적은 매출액 1조1210억원, 영업이익 795억원을 기록할 전망이다. 매출액과 영업이익은 각각 전년동기대비 3.9%, 3.9% 증가가 예상되지만 시장 기대치를 하회할 것"이라며 "미디어 부문의 전년도 역기저로 인한 감익폭이 클 것으로 보이기 때문"이라고 밝혔다.

미디어 부문에 대해서는 "매출액 4144억원, 영업이익 310억원으로 추정된다. 매출은 전년동기대비 1.9% 증가할 것으로 예상되지만 영업이익은 16.7% 감소할 것"이라며 "광고 매출 외형 성장은 지속됐을 것으로 예상되지만 연결자회사 스튜디오드래곤의 영업이익 역성장 및 한일 갈등으로 일본 광고주 이탈이 부담으로 작용했을 것"이라고 분석했다.

이어 "커머스 부문은 수익성 높은 PB(자체 브랜드) 위주의 호실적을 기록할 전망이며 영화 부문은 엑시트 관객 수가 손익분기점의 2.5배를 기록하며 흑자 전환이 기대된다"며 "음악 부문은 자체 IP인 엑스원의 높은 데뷔 앨범 초동 판매량을 바탕으로 수익성 개선이 기대된다. 다만 프로듀스 재팬 관련 제작비 영향으로 개선 효과는 제한적일 것"이라고 말했다.

이 연구원은 CJ ENM의 자체 제작 경쟁력을 바탕으로 한 구조적 성장세에 주목해야 한다고 강조했다.

그는"역기저로 인해 실적은 잠시 주춤할 수 있지만 사업 전반에서 자체 제작 역량을 바탕으로 한 구조적 성장세가 감지되고 있다"며 "미디어 부문의 광고 단가 성장세는 자체 제작 콘텐츠 경쟁력 상승이 채널 영향력 강화로 이어지는 선순환을 보여주고 있고 커머스 부문의 PB 호조, 영화 부문의 흥행은 자체 제작 체력 강화를 방증한다"고 설명했다.

또 "음악 부문은 엑스원 앨범 판매 호조로 자체IP 육성 및 빠른 수익화 역량을 재증명했다"면서도 "프로듀스X 조작논란이 심화될 경우 동사의 빠른 수익화 역량인 프로듀스 시리즈 지속성에 대한 리스크로 작용할 수 있다는 점은 유의해야 한다"고 말했다.

oj1001@newsis.com