【서울=뉴시스】최선윤 기자 = 대형보험사의 보험계약 완전 판매 수준을 보여주는 지표인 보험계약유지율이 해마다 감소하고 있다. 실익 없는 허수계약이 늘어나고 있기 때문이라는 분석이 나온다. 이에 금융감독원도 보험사들의 보험계약관리 목록 중 하나인 계약유지율 변화를 유심히 살펴보고 있다.

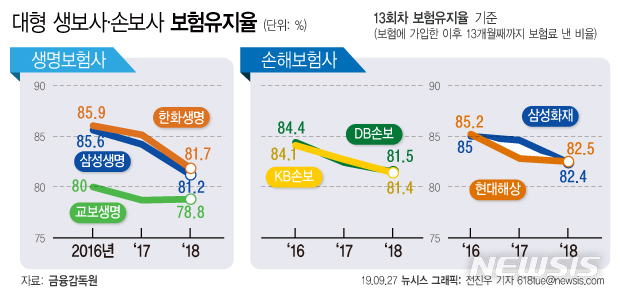

27일 금융감독원에 따르면 삼성·한화·교보 등 대형 생보 3사의 13회차 보험계약유지율은 최근 3년간 지속 감소한 것으로 나타났다. 13회차 보험계약유지율은 보험 가입 후 13개월째까지 계약자가 보험료를 낸 비율을 말한다. 유지율이 낮을수록 허수 가입자가 많았음을 의미한다.

삼성생명의 13회차 보험계약유지율은 2016년 85.6%에서 2017년 84.2%로 떨어진데 이어 지난해 81.2%로 급격하게 하락했다. 보험을 가입한 고객 10명 가운데 2명 가량이 1년도 채 되지 않아 계약을 해지한다는 얘기다. 생보업계 2위 한화생명의 상황도 다르지 않다. 한화생명의 13회차 보험계약유지율은 2016년 85.9%에서 2017년 85%, 지난해 81.7%로 내리막길을 걷고 있다. 교보생명의 13회차 보험계약유지율은 2016년 80%에서 2017년 78.7%로 하락했지만, 지난해에는 78.8% 수준을 유지했다.

손보업계에서도 삼성화재의 유지율이 뚜렷한 하락세를 보인다. 업계 1위 삼성화재의 13회차 보험계약유지율은 2016년 85%에서 2017년 84.6%로 하락한 뒤 지난해 82.4%까지 떨어졌다. 현대해상의 13회차 보험계약유지율도 2016년 85.2%에서 2017년 82.8%로 떨어진후 지난해에는 82.5%로 비슷했다. DB손보, KB손보의 13회차 보험계약유지율은 같은 기간 각각 3%포인트 안팎 하락세를 보였다.

대형보험사들의 13회차 보험계약유지율이 하락하는 것은 1년도 안돼 해지되는 보험계약이 많아지고 있다는 것을 뜻한다. 그렇다면 해마다 보험계약유지율이 하락세를 보이고 있는 까닭은 무엇일까. 우선 `허수계약이 늘고 있기 때문이라는 지적부터 나온다. 실적 압박에 몰린 보험설계사들이 부족한 실적을 작성계약 또는 자기계약으로 채운 영향이다. 작성계약은 설계사 본인 혹은 지인 명의로 가짜계약을 체결한 뒤 설계사가 보험료를 대납하는 것을 말한다. 자기계약은 본인을 계약자로 가입하는 보험을 의미한다.

보험설계사들의 실적 압박이 더욱 거세진 이유는 최근 장기인(人)보험 시장에서 손보업계 1위 삼성화재를 위협하며 두각을 나타내고 있는 업계 5위 메리츠화재의 질주와도 무관치 않아 보인다. 메리츠화재는 외부 판매조직인 보험대리점(GA)에 지급하는 인센티브를 높여 영업력을 극대화하는 한편 회사 소속 보험설계사의 수도 공격적으로 확대했다. 2017년 2만911명이던 메리츠화재의 보험설계사 수는 지난해 2만6065명으로 19% 가량 대폭 증가했다. 경쟁사 입장에서 자사 소속 설계사들을 더욱 죌 수 밖에 없는 대목이다.

보험계약유지율이 하락하는 것은 최근 몇년간의 경기 악화와도 연관성이 있다. 살림이 팍팍해진 국민들이 이제는 보험계약까지 해약한다는 의미로 해석할수 있다.

금융감독원은 하락하는 대형사의 보험계약유지율에 주목하고 있다. 유지율이 낮다는 것은 그만큼 불완전판매가 많아 보험계약이 유지되지 못하고 있다는 것을 뜻하기 때문이다. 금감원 관계자는 "경제 사정 악화 등 복합적 요인이 있겠지만 단기적으로 보험계약유지율이 하락하고 있다는 것은 과잉 경쟁에 따라 보험사의 불완전판매가 많아졌다는 부정적 시그널(신호)로 읽힐 수 있다"고 지적했다.

csy625@newsis.com